居住用財産の買換え等の場合の

譲渡損失の損益通算・繰越控除

- 購入時と比べて値下がりした居住用財産を買換えした場合、譲渡損を損益通算・繰越控除できる

- 住宅ローン控除と併用可、その他の譲渡所得の特例とは選択適用

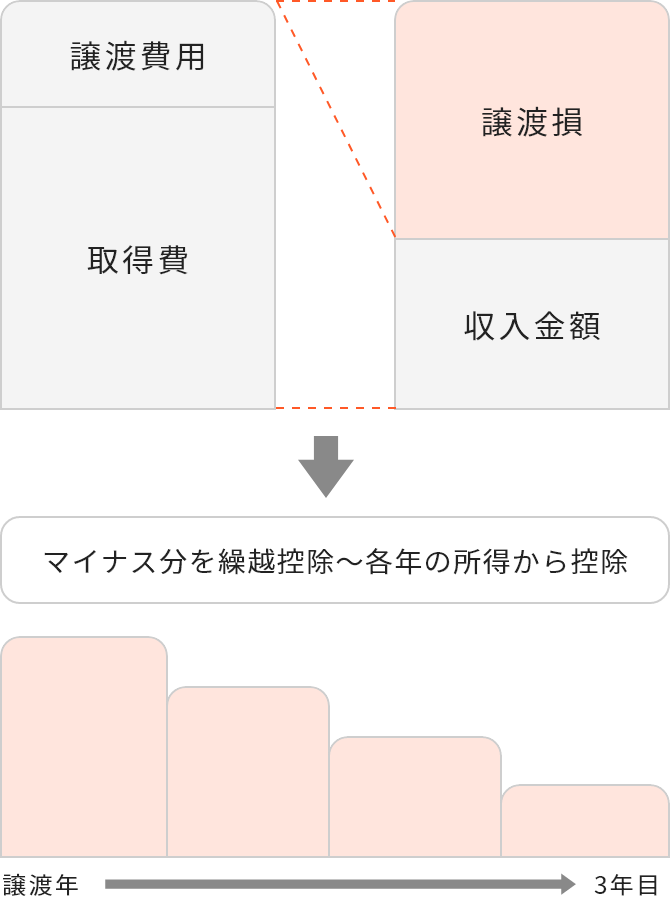

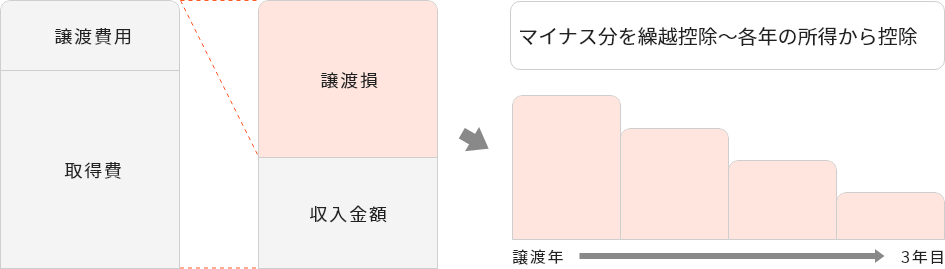

- 居住用財産を買換えにおいて譲渡損失がある場合、一定の要件の下で、その年の他の所得と損益通算することができ、通算しきれない譲渡損失は、その年の翌年以後3年間は繰り越して所得から控除することができます(住民税にも繰越控除が適用されます)。

- この特例は住宅ローン控除との併用が可能ですが、「特定居住用財産の譲渡損失の損益通算・繰越控除」とは選択適用となります。

適用要件

譲渡資産

- 居住用財産の譲渡であること

(*)「居住用財産の譲渡とは」参照 - 譲渡年の1月1日現在で所有期間が5年超

- 敷地に係る譲渡損失は、500㎡以下の部分に相当する金額が繰越控除の対象

- 2023年12月31日までに譲渡

買換資産

- 譲渡年の前年1月1日から翌年12月31日までに取得

- 床面積(登記簿面積)50㎡以上

- 登記簿上の建築日付が1982年1月1日以降のもの、または新耐震基準に適合しているもの【住宅ローン控除を併用する場合】

適用者

- 繰越控除の適用を受ける年の12月31日において、買換資産の取得に係る返済期間10年以上の一定の住宅ローン等の残高がある

- 繰越控除の適用を受ける各年分において、合計所得金額が3,000万円以下

- 取得年の翌年12月31日までに居住開始

適用されないケース

- 前年または前々年に、「3,000万円特別控除」「10年超所有の軽減税率」「特定居住用財産の買換え特例」を受けている場合

- 前年以前3年内に他の居住用財産の譲渡損失について、「居住用財産の譲渡損失の損益通算・繰越控除」を受けている場合 等

イメージ図

事 例

20年前に5,000万円で取得した住宅を2,500万円で売却し(譲渡損失:2,500万円)、住宅ローンを利用して新築住宅に買換え。

(建物の減価償却、取得時の諸費用、譲渡費用等は、便宜上考慮せず)。

その他前提~給与所得:600万円、所得控除:252万円

所得税

| 給与収入 約790万円の場合 | |

|---|---|

| A. 給与所得 | 600 万円 |

| B. 所得控除 | 252 万円 |

| C. 課税所得(A-B) | 348 万円 |

- 損益通算により、Cに対する所得税額 27.4万円が減税されます。

(復興特別所得税を含む) - なお、買換えで住宅ローンを利用の場合、5年目から住宅ローン控除を適用できます。

譲渡損失の損益通算・繰越控除

(単位:万円)

| 年分 | 給与収入 | 給与所得 | 損失額 | 課税所得 | 所得税* | 住民税 | 合計 |

|---|---|---|---|---|---|---|---|

| 譲渡年 | 790 | 600 | 2,500 | 0 | 0 | 36.8(前年分) | 36.8 |

| 2 | 790 | 600 | 1,900 | 0 | 0 | 0 | 0 |

| 3 | 790 | 600 | 1,300 | 0 | 0 | 0 | 0 |

| 4 | 790 | 600 | 700 | 0 | 0 | 0 | 0 |

| 5 | 790 | 600 | 0 | 348 | 27.4 | 0 | 27.4 |

住民税

本来の納税額は 36.8 万円ですが、損益通算により同額が減税されます。なお、住民税は前年の所得に基づき決定されますので、実際の減税は譲渡年の翌年になります。

■ 記事監修

三森 和明

三森税理士事務所代表税理士

前職は不動産会社の営業マンでした。

毎年のように改正される不動産税務について、営業マン時代の経験を活かしてわかりやすくご説明します。

毎年のように改正される不動産税務について、営業マン時代の経験を活かしてわかりやすくご説明します。

査定・売却のご相談

お客さまに合わせたご売却方法を

提案いたします。

お気軽にお問合せください。