こんにちは。コラム担当の米川です。

今回は、令和2年4月28日に国土交通省から公表された

「既存住宅販売量指数(試験運用)」について検証してみたいと思います。

この「既存住宅販売量指数」は、すでに公表中の不動産価格指数(住宅・商業用不動産)に加え、国土交通省が新たなマクロ指標として公表するものです。

資料には平成20年1月~令和2年1月分における移転登記量データや、それを元にした指数が示されています。

この指数の特徴ですが、

第一に、登記データを基に「個人が購入した既存住宅の移転登記量」が明示されている点があげられます。

第二に、近年拡大している、個人による床面積 30 ㎡未満のワンルームマンション取得が増大している点に着目し、マンションにおいて床面積 30 ㎡未満の数値を含んだものと除去したものとを併用して公表している点があげられます。

この数値や指数を分析することで、現在の市況が見えてくるのではないかと思っています。

この記事では東京都内の既存住宅のうち、中古マンションに焦点を絞ってみていきたいと思っています。

【目次】

【1】既存住宅販売量指数の定義

建物の売買を原因とした所有権移転登記個数のうち、個人が取得した住宅のうち、既存住宅取引ではないもの(新築等)を除いたものを集計しています。

特に、個人による床面積 30 ㎡未満のワンルームマンション取得が増大している現状に鑑み、マンションにおいては床面積 30 ㎡未満の数値を含んだもの、除去したものを併用して公表しています。

要約すると、中古住宅を個人が取得した件数ということになります。また、マンションについては、投資用が多いと想定される床面積30㎡未満と、居住用が多いと想定される30㎡以上を区別して集計しています。

【2】公表に至る経緯

リーマンショック以降、IMF等から、G20諸国に対し、経済・金融に関する統計整備の要請があり、不動産市場の動向把握などを目的とした不動産価格指数(住宅・商業用不動産)が整備されることになりました。

さらに、今後の不動産市場をより正確に把握するためには、多角的な指標による分析が必要で、IMF 等からも新たな指標の整備を求められています。

このため、国土交通省では、新たに「既存住宅販売量指数」について整備を行い、試験運用として公表を行うことになりました。

【3】最新の集計のポイント

令和元年の既存住宅販売量指数(全国合計)は、前年比4.0%増の110.0、30㎡未満のマンションを除く合計は前年比3.8%増の104.3でした。

令和2年1月分の同指数は、季節調整値は前月比2.8%増の110.9(前年同月比0.3%増)、30㎡未満除く合計・季節調整値は前月比3.2%増の105.0(前年同月比0.3%減)でした。

※指数は2010 年平均値を100としています。(各数値は速報値です。)

【4】東京都の中古マンションの動向

それでは資料から東京都の傾向を見てみます。

1.取引件数と指数

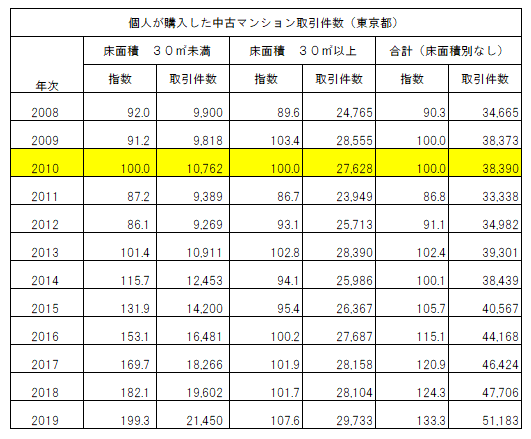

2008年以降2019年までの取引件数を表にしてみました。

2010年の取引量を指数の基準(100)としています。

床面積30㎡未満の取引量は2010年と比較し199(約2倍)に増加しています。

床面積30㎡以上の取引量は2010年と比較し107(約1.1倍)に増加しています。

合計したすべての面積の取引量は2010年と比較し133(約1.3倍)に増加しています。

この表から読み取れる事は2013年以降、中古マンション市場の取引量を牽引しているのは、投資用物件が多いと想定される床面積30㎡未満の物件の取引量の増大であることが分かります。

特に2014年以降は年を追うごとに床面積30㎡未満の指数が大きく伸び、床面積30㎡以上の指数が停滞する事によって、両者の指数の差が大きくなってきています。

特に印象的なのは2014年と2015年です。アベノミクスの影響が大きかった2013年が明け、床面積30㎡以上の指数が2014年94.1・2015年95.4と再度低迷する一方、床面積30㎡未満の指数は2014年115.7・2015年131.9と2013年の101.4から急上昇しています。

2.取引増減件数と伸び率(前年比)

取引件数の伸び率を見てみましょう。

床面積30㎡未満の取引件数は、2013年から2017年まで前年比で10%以上の伸びを見せています。2018年・2019年は10%には届かなかったものの着実に伸びていることが分かります。

床面積30㎡以上の取引件数は、リーマンショックからの回復期である2009年、金融緩和策に代表される、アベノミクスが始まった2013年が10%以上の伸びを見せています。

東日本大震災の影響が大きかった2011年は床面積30㎡未満・以上、どちらも10%以上の大幅な取引の減少となっています。

2010年・2014年・2018年は床面積30㎡未満の取引は増加し、床面積30㎡以上の取引は減少しています。

2014年は消費税の増税が行われ景気が足踏みをしていた時期です。居住用が多いと思われる床面積30㎡以上の物件取引数は、景気の影響を強く受けた様子ですが、床面積30㎡未満の投資用が多いと思われる物件取引数は、低金利を背景に景気の影響が少なかったのではないかと推測されます。

年間取引量の増加を比較すると、床面積30㎡未満は2010年の9,900件から2019年の21,450件へ11,550件、取引量が増加しています。床面積30㎡以上は2010年の24,765件から2019年の29,733件へ4,968件、取引量が増加しています。

取引の増加量は両者の間で2倍以上の開きがありました。

3.市場に占める割合

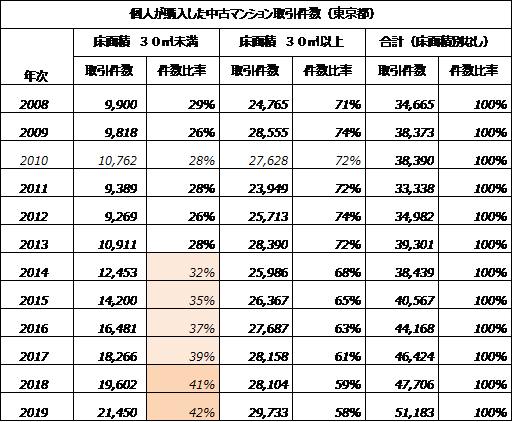

市場における割合を見てみましょう。

リーマンショックが発生した2008年から、2011年の東日本大震災を経て、アベノミクスが導入された2013年までは、床面積30㎡未満の取引量は全取引量の26%から29%と、30%未満で推移していました。

2014年以降2017年までの期間、床面積30㎡未満の取引量は30%台で徐々に比率が伸び続けています。

2018年以降の期間、床面積30㎡未満の取引量は40%台でまだ徐々に比率が伸び続けています。

床面積30㎡未満の物件が全て投資用と言う事はありませんが、現在市場で行われている取引の実態は、個人の方が中古マンションを購入する動機として、10件の取引の内、4件が投資目的、6件が居住目的となっている現状が見てとれます。

【5】まとめ

東京都の過去17年分の中古マンション取引のうち、個人が取得した取引について、詳しく見てまいりました。

資料から読み取れたのは床面積30㎡以上の取引件数の伸びと、床面積30㎡未満の取引件数の大幅な伸びでした。

居住用の物件が多いと思われる床面積30㎡以上の取引量は、景気悪化の影響を敏感に受ける傾向があることがわかりました。

投資用の物件が多いと思われる床面積30㎡未満の取引量は、景気悪化の影響を受けているはずですが、それ以上にアベノミクスによる金融緩和・低金利政策によって、大幅に増えていることもわかりました。

現在の低金利政策や金融緩和は、「実需の需要」よりも「投資の需要」に対する方が大きな好影響をもたらしているようです。

今回のこの結果から推測できるのは、現在世界的な景気後退をもたらしている、新型コロナウイルスによる影響が、実需と呼ばれる居住用の中古マンション取引にはある程度大きな取引量の減少として現れると思われます。

一方、低金利政策とより一層の金融緩和を背景に、投資用の中古マンション取引量は実需取引ほどは減少しない可能性があると思います。

国土交通省が着目し公表を開始した、近年拡大している個人による床面積 30 ㎡未満のワンルームマンション取得の動きは今後も注目していきたいと思います。

●マンションの売却について詳しく知りたい方

>>>

マンション売却TOPへ

{kind=link}

{kind=link}