特定居住用財産の

譲渡損失の損益通算・繰越控除

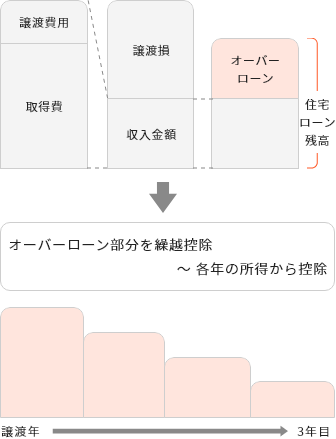

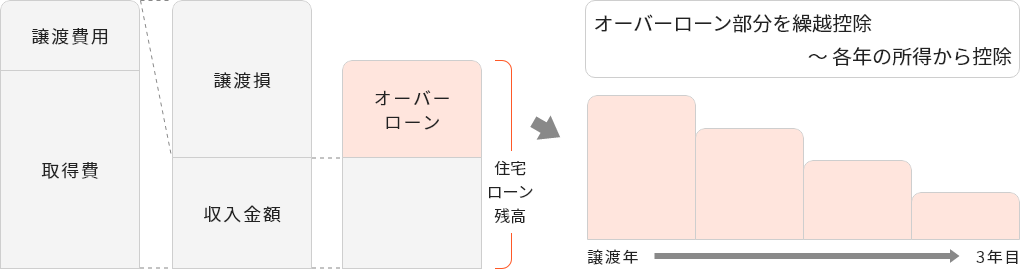

- 買換えしないで居住用財産を売却した場合でも、オーバーローン部分の譲渡損は損益通算・繰越控除できる

- 住宅ローン控除と併用可、その他の譲渡所得の特例とは選択適用

- 居住用財産を買換えしなくても(売切り型)、売却金額を上回る住宅ローン残高があれば、譲渡により出た損失を他の所得と損益通算することができます。通算しきれない譲渡損失は、その年の翌年以後3年間は繰り越して所得から控除することが可能です。

- 但し、対象となる金額は、譲渡契約締結日の前日の譲渡資産に係る住宅ローン等の残高から譲渡資産の売却価格を控除した残額が限度とされます。

- この特例は住宅ローン控除との併用が可能ですが、「居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除」とは選択適用となります。

適用要件

譲渡資産

- 居住用財産の譲渡であること

(*)「居住用財産の譲渡とは」参照 - 譲渡年の1月1日現在で所有期間が5年超

- 2027年(令和9年)12月31日までに譲渡

適用者

- 譲渡契約締結日の前日において、譲渡資産の取得に係る返済期間10年以上(残存期間は問わない)の一定の住宅ローン等の残高がある

- 繰越控除の適用を受ける各年分において、合計所得金額が3,000万円以下

適用されないケース

- 前年または前々年に、「3,000万円特別控除」「10年超所有の軽減税率」「特定居住用財産の買換え特例」を受けている場合

- 前年以前3年内に他の居住用財産の譲渡損失について、「居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除」を受けている場合 等

イメージ図

■ 記事監修

氏名:

税理士法人 東京シティ税理士事務所

所長 代表税理士

村岡 清樹

(むらおか せいき)

資産税のコンサルティング経験が豊富。不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。

著書:「相続の手続と節税がぜんぶわかる本」(あさ出版)

「アパート・マンション経営がぜんぶわかる本」(あさ出版)

「マイホームの税金対策」(大蔵財務協会)

「不動産業実務の手引 別巻」(大成出版社)

他

査定・売却のご相談

お客さまに合わせたご売却方法を

提案いたします。

お気軽にお問合せください。