住宅を売却する時の税金

1 譲渡所得の計算と税金

| 所得税 | 住民税 |

|---|---|

| 内容 | |

| 土地・建物等の不動産の売却による譲渡益に対して課税。一定要件で各種軽減措置(特例)あり。 | |

| 納付方法 | |

| 譲渡した年の翌年3月15日までに確定申告。 | 翌年6月・8月・10月、翌々年1月の4回に分けて納税。 |

| 税金 | 内容 | 納付方法 |

|---|---|---|

| 所得税 | 土地・建物等の不動産の売却による譲渡益に対して課税。一定要件で各種軽減措置(特例)あり。 | 譲渡した年の翌年3月15日までに確定申告。 |

| 住民税 | 翌年6月・8月・10月、翌々年1月の4回に分けて納税。 |

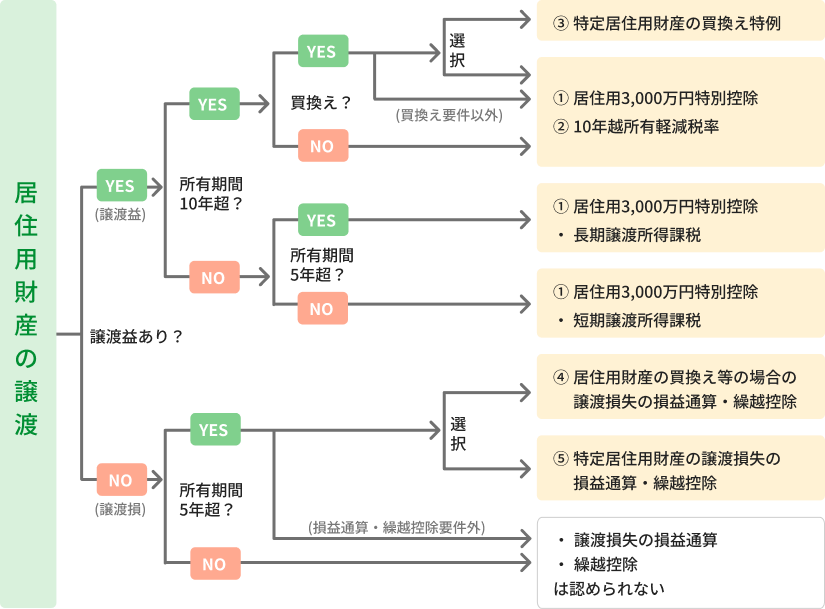

2 主な特例(5種)

売却益がある場合

|

1 居住用3,000万円特別控除 |

2 10年超所有の軽減税率 |

3 特定居住用財産の買換え特例 |

|---|---|---|

| 内容 | ||

| 居住用財産を譲渡した場合、所有期間の長短に関係なく、譲渡所得から最大3,000万円を控除。 | 譲渡した年の1月1日における所有期間が家屋・土地ともに10年超の居住用財産を譲渡した場合、軽減税率を適用。 | 居住用財産を買換えした場合、譲渡所得に対する課税を繰り延べ。①②と選択適用。 |

| 適用の手続き | ||

| 譲渡した年の翌年3月15日までに確定申告。 | ||

| 特例 | 内容 | 適用の手続き |

|---|---|---|

|

1 居住用3,000万円特別控除 |

居住用財産を譲渡した場合、所有期間の長短に関係なく、譲渡所得から最大3,000万円を控除。 | 譲渡した年の翌年3月15日までに確定申告。 |

|

2 10年超所有の軽減税率 |

譲渡した年の1月1日における所有期間が家屋・土地ともに10年超の居住用財産を譲渡した場合、軽減税率を適用。 |

3 特定居住用財産の買換え特例 |

居住用財産を買換えした場合、譲渡所得に対する課税を繰り延べ。①②と選択適用。 |

売却損がある場合

|

4 居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除 |

5 特定居住用財産の譲渡損失の損益通算・繰越控除 |

|---|---|

| 内容 | |

| 居住用財産の買換えで譲渡損失がある場合、その年の他の所得と損益通算できる。通算しきれない譲渡損失は翌年以後3年間繰り越して所得から控除することが可能。住宅ローン控除との重複適用が可能。 | 居住用財産を買換えしなくても(売切り型)、売却金額を上回る住宅ローン残高があれば、譲渡により出た損失を損益通算できる。通算しきれない譲渡損失は、翌年以後3年間繰り越して所得から控除することが可能。 |

| 適用の手続き | |

| 土地・建物等の不動産の売却による譲渡益に対して課税。一定要件で各種軽減措置(特例)あり。 | |

| 特例 | 内容 | 適用の手続き |

|---|---|---|

|

4 居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除 |

居住用財産の買換えで譲渡損失がある場合、その年の他の所得と損益通算できる。通算しきれない譲渡損失は翌年以後3年間繰り越して所得から控除することが可能。住宅ローン控除との重複適用が可能。 | 譲渡した年の翌年3月15日までに確定申告。 |

|

5 特定居住用財産の譲渡損失の損益通算・繰越控除 |

居住用財産を買換えしなくても(売切り型)、売却金額を上回る住宅ローン残高があれば、譲渡により出た損失を損益通算できる。通算しきれない譲渡損失は、翌年以後3年間繰り越して所得から控除することが可能。 |

3 居住用財産の譲渡(*)における特例適用フローチャート

居住用財産の譲渡とは

- 現在、居住している家屋を譲渡した場合

- 現在、居住している家屋とともにその敷地である土地等(借地権等を含む)を譲渡した場合

- 以前に居住していた家屋、およびその家屋とともにその敷地である土地等を譲渡した場合

(住まなくなってから3年目の年末までに譲渡) - 現在、居住している家屋または以前に居住していた家屋を取り壊し、その敷地であった土地等を譲渡した場合

(住まなくなってから3年目の年末までに譲渡、かつ 取り壊しから1年以内に譲渡契約)

譲渡する相手が、譲渡者の配偶者及び直系血族、生計を一にする親族、譲渡後に同居する親族、内縁関係にある者、その他譲渡者と特別な関係のある個人または法人等の場合は、対象外。

■ 記事監修

氏名:

税理士法人 東京シティ税理士事務所

所長 代表税理士

村岡 清樹

(むらおか せいき)

資産税のコンサルティング経験が豊富。不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。

著書:「相続の手続と節税がぜんぶわかる本」(あさ出版)

「アパート・マンション経営がぜんぶわかる本」(あさ出版)

「マイホームの税金対策」(大蔵財務協会)

「不動産業実務の手引 別巻」(大成出版社)

他

査定・売却のご相談

お客さまに合わせたご売却方法を

提案いたします。

お気軽にお問合せください。