「マンションの買い替えを検討しているけれど、疑問がたくさんあってなかなか動けない。」

そんなことはありませんか?

現在住んでいるマンションを売却し、新たに購入して住み替えをする場合、「購入するだけ」、「売却するだけ」のケースよりも動きが複雑になります。

そこで今回は、マンション買い替えの場合のポイントをまとめてみました。

1: 【必須】まず一番先にすべきこととは?

2: 資金計画のポイント

3: 売りが先か?買いが先か?それぞれのメリットデメリット

4: 買い替えリスクを軽減できる売却方法とは?

5: 税金はどうなる?買い替え時に利用できる特例と注意点

6: 実際に買い替えした人の事例を知ろう

7: まとめ

1: 【必須】まず一番先にすべきこととは?

マンション買い替えの検討を始めた場合にまずすべきことは何でしょうか?

それは【資金計画をたてること】です。

買い替えの場合、

「子供が増えて狭くなったから」

「実家の近くに住むことが必要になったから」

「一戸建てに住みたいから」

などなど、

購入先に関する理由で買い替えを検討される方が多く、多くの方が購入物件の検討から入りがちです。

もちろん、きっかけはそれぞれですから、購入物件の検討から始めるのが悪いわけではないのですが、購入する物件が先に決まっていてそこから資金計画を考えるとなると、資金計画も購入先物件の事情を優先させざるを得なくなりがちです。

例えば、

・ 思ったより高額の物件購入となり生活の余裕がなくなる。

・ 無理のある返済スケジュールになる。

・ 購入物件の引き渡しに合わせて売却を急がなければいけなくなってしまい、思った価格で現在の自宅マンションが売れない。

ということにもなりかねません。

まず資金計画から買い替え計画をはじめて、

「いくらまでの物件を買えばどういう生活になるか」を先にわかったうえで物件を探せば、そのようなことは起こりづらくなります。

また、先に資金計画をたてることで、「購入よりも売却を先に進めてみる」など、検討できるスケジュールの幅が広くなるメリットもあります。

まずは資金計画をたてることから取り組むようにしましょう。

2: 資金計画のポイント

では、資金計画はどのように立てればよいのでしょうか。

各ポイントをAさんの例を交えながら説明していきます。

② 手持ちの資金はいくら出せるか。

③ 次の物件を購入するために借り入れできる額(支払っていける額)はいくらか。

④ いくらまでの物件が購入できるか。

買い替えの場合、購入する物件の上限額を検討するためには、まず

① 今のマンションを売却すると、買い替えに使用できるお金がいくら残るか。

を把握しておくことが大切です。

自宅マンションの価格については、不動産会社に問合せをすると、目安を知ることができます。

「問合せまではまだしたくないけど、大体でよいから価格を知りたい」、という場合は、オークラヤ住宅のマンションライブラリーhttps://library.ohkuraya.co.jp/もご利用ください。

価格の目安が分かったら、住宅ローンの残りの額、売却にかかる経費を引いてみましょう。

■売却できる価格の目安… 2800万円 ~ 3200万円

■売却にかかる諸費用… ~ 約130万円

※仲介手数料や登記費用など:売却方法などにもよりますが、多めにみて物件価格の4%ほどが目安です。

※購入時よりも高く売却ができ、売却益が多く出る場合は、諸費用の他に税金の納付が必要になるケースがあります。

■住宅ローンの残りの額… 1500万円

→ この場合、次の物件を購入するのに使用できる額は 1170万円 ~ 1570万円

となります。

次に、

② 手持ちの資金はいくら出せるか。

を考えてみましょう。

貯金の中から、教育費など必要な額を除いて、出すことができる額はいくらになるでしょうか。

■買い替えに出すことができる額 … 200万円

③ 次の物件を購入するために借り入れできる額(支払っていける額)はいくらか。

買い替えの場合、現在住宅ローンの支払いが残っているなど、住宅ローンの使用をしたことがある方がほとんどかと思われます。

現在の支払額などを目安に、支払っていける月額を考えてみましょう。

現在の支払いが8万円で、問題がなさそうであれば、8万円に設定してみるのもよいでしょう。ただし、支払いを終了する時期には注意が必要です。

今回の借入時の年齢は当然ながら以前の借入時よりも高くなっています。30歳の時に35年ローンを組めば、支払いが終了するのは65歳ですが、40歳で35年ローンを組むと支払い終了が75歳になってしまいます。

・ 今と同じ額を返済していけるのか。

・ 退職金などで一括返済することができる目途がたっているのか。

も含めて検討しましょう。

毎月同じ額を返済するにしても、金利によって借り入れできる額も変わってきます。

金利も調べてシミュレーションをしてみると良いでしょう。

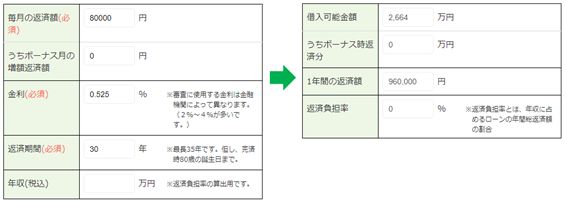

■支払っていける月額 8万円 (ボーナス払い無)

→ 金利: 0.525% 借入期間: 30年 変動金利 の場合

→ 借り入れ可能な額 約 2660万円

返済シミュレーションはこちら → https://www.ohkuraya.co.jp/Simulation/

※審査によっては思った金利の住宅ローンの借り入れが出来ないこともあります。借り入れできる額が変わることもありますので、注意が必要です。

④ いくらまでの物件が購入できるか。

① ~③の額がそろったら、いくらまでの物件が購入できるかの予算を検討しましょう。

Aさんの場合、

① が 約1170万円 ~ 約1570万円

② が 約200万円

③ が 約2660万円

となり、買い替えに使用することができる額は、

■ 約4030万円 ~ 約4430万円

となります。

なお、買い替え先の物件にも、諸経費が必要です。

物件の種類などによって大きく変動しますが、おおむね物件価格の約5%~10%が目安となります。

3700万円の物件 → 約185万円~約370万円

4000万円の物件 → 約200万円~約400万円

となりますので、

■ 約 3700万円 ~ 約 4000万円

の物件が購入できる目安となります。

一度資金計画を立てることによって今後の計画が立てやすくなりますので、まずは上記のような目安を把握しておきましょう。

3: 売りが先か?買いが先か?それぞれのメリットデメリット

買い替えをする場合、売却を先にするか、購入を先にするかを検討する必要があります。

それぞれにメリット・デメリットがありますので、確認をしましょう。

〇「先に買い替え先を購入する 」場合のメリット

【1】 購入物件をじっくり探すことができる。

この日までに住み替えなければいけないという事情がない限り、

いつ購入しても良いわけですから、購入先をじっくり探すことができます。

【2】 現在のお住まいを空室にしてから売るという選択肢がある。

先に売る場合は、基本的に住みながら自宅の販売活動をすることになりますが、

住み替え先が決まっている場合は、

空室にしてから売却するという選択肢もあります。

【3】 仮住まいになることはない。

住み替え先が決まっているため、仮住まいになることがありません。

△ 「先に買い替え先を購入する 」場合のデメリット

【1】 一時的に二重ローンになってしまうケースがある。

自宅の住宅ローン返済が終わっていない場合、

新居の引き渡しまでに自宅が売れていなければ、一時的に、元の自宅と新居、両方のローンの支払いが必要です。

また、住宅ローンの残高が多い場合、買い替え先の物件を購入する際に組むことができる住宅ローンの額が減ってしまったり、そもそも借り入れが難しいケースもあります。

【2】 売却価格が確定していないため、資金計画がたてづらい。

自宅が思っていた価格で売れないケースもあります。

売却したお金を新居の購入費用に充当しようとしていても、うまく充当できず、思ったよりも負担が大きくなってしまう、という可能性もあります。

【3】 購入資金をある程度用意しておく必要がある。

購入時の諸経費など、購入に充てられる資金をある程度用意しておかないと、

購入自体ができない場合もあります。

【4】 売却資金を購入に充てる場合、購入時に不利になるケースもある。

売却資金で充分まかなえる、と思っていても、

手元に資金がない場合、資金の状態が不安定とみなされてしまい、購入時に不利になるケースもあります。

〇「先に自宅を売却する」 場合のメリット

【1】 売却金額が確定する為、購入物件の資金計画がたてやすい。

先に売却していれば、資金が確定しますので、

購入物件の資金計画がたてやすくなります。

【2】 購入先が決まっていないため、売却にじっくり時間がかけられる。

購入先が決まっていなければ、早く売る必要もありませんので、

売却に時間をかけることができます。

△ 「先に自宅を売却する」 場合のデメリット

【1】 売却成立後、新居を探す時間に制限がある。

先に売却する場合、売却成立後、

お部屋の引き渡しまである程度の期間を取ることが多いのですが、それでもその間に新居が決まらない場合もあります。

【2】 仮住まいが必要な場合もある。

売却後にすぐ購入先が決まらなかった場合、仮住まいが必要な場合もあります。

一般的には 、

「 先に買い替え先を購入する 」 が向いている方

・ 資金に余裕のある方

・ 住宅ローンの支払いが終わっているか、支払いに余裕のある方

「 先に自宅を売却する 」 が向いている方

・ 自己資金をあまりお持ちでない方

・ 住宅ローンの残高が多い方

・ 自宅マンションが売却できるかどうか不安な方

となります。

メリット・デメリットを踏まえて、ご自身にとってどちらの方法が良いか検討し、スケジュールを立てていきましょう。

4: 買い替えリスクを軽減できる売却方法とは?

買い替えの場合、現在のお住まいを売却して得たお金を住み替え先の購入物件に充当することが一般的です。

そのため、思った額で売却できなかったりすると、資金計画が大きく狂ってしまうことにもなりかねません。

買い替えの場合、どうしても一定のリスクが出てしまいます。

しかし、売却方法の選択次第では、リスクが軽減できる場合もあります。

といった方法です。

最も一般的な売却方法である「仲介」では、「いくらで」「いつ」売れるかが不明瞭ですが、上記の方法であれば、不動産会社が買取できる額をあらかじめ知ることができますので、確実に売却できる価格を確定したうえで安心して購入を進めることができます。

● 買取保証制度 https://www.ohkuraya.co.jp/Sell/kaitori-hosho/

一定期間内にご売却が成立しなかった場合、不動産会社があらかじめ決めた価格で買い取りをする方法です。

価格にメリットがある「仲介」で売却できる可能性もあり、仲介で売却できなくても、期限には確実に売却できますので安心です。

● 直接買取 https://www.ohkuraya.co.jp/Sell/kaitori/

仲介で売却活動をすることなく、はじめから不動産会社に売却をする方法です。

一定の額で売却することが確実にできます。売却活動の必要がありませんので、広告不要ですし、ご案内時に都度立ち合いをする必要もありません。

● リースバック買取 https://www.ohkuraya.co.jp/Sell/lease-back/

売却した後の自宅に賃料を支払いながらしばらく住み続けることができる売却方法です。

購入した物件の入居が先の場合で早く売却して資金を確保したいけれど、仮住まいはしたくない、といった場合などに利用できます。

上記の方法で売却をすると、不確定要素を抑えることが可能です。

ただし、「買取」でご自宅を売却すると、多くの場合、「仲介」で売却できる価格よりも安くなります。

一般的な査定額(仲介の査定価格)をもとにたてた資金計画とは変わってきますので、予算を変更せざるを得なくなってしまう可能性もあります。

売却に「買取」も含めて検討をする場合は、資金計画を立てる際に、不動産会社に「仲介」「買取」両方の査定価格を出してもらっておくと良いでしょう。

ただし、上記の各種「買取」については、取り扱っていない不動産会社もありますので注意が必要です。

5: 税金はどうなる?買い替え時に利用できる特例と注意点

売却する自宅マンションが、購入時よりも高く売却できた場合、その売却益に対して課税されます。

ただし、一定の条件を満たしていると、特別控除を受けることが可能になります。(※一部特例は、「2019年12月までに譲渡」が条件となっていますが、おそらく期限が延長されると思われます。)

● 3,000万円特別控除

● 10年超所有の軽減税率

● 特定居住用財産の買換え特例

また、売却によって損益が出た場合にも、損益通算や繰越控除をすることができるケースもあります。

● 居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除

● 特定居住用財産の譲渡損失の損益通算・繰越控除

詳しくは、各リンク先をご確認ください。

これらの特別控除の中で、

最も利用される方が多いのが「3,000万円特別控除」です。

この特例を利用すると、売却して得た利益が3,000万円までであればその売却益が控除され、税金の納付が不要になります。

ただし、こちらの特別控除を使用すると、買い替え先にて「住宅ローン控除」を利用できなくなります。

売却益が出たケースでは、

・ 「3,000万円特別控除」で売却時の支出を抑えるか

・ 新居で「住宅ローン控除」を利用して、一定期間毎年還付を受けるか

どちらかを選択する必要がありますので、注意しましょう。

6: 実際に買い替えした人の事例を知ろう

もし身近に買い替えを成功させた「先輩」がいた場合、その人に実際の体験を聞いてみるのもよいでしょう。

また、ネット上などで体験談を読んでみるのもよいかもしれません。

【体験談】子どもの成長と共に部屋も大きくするために買い替え。同一マンション内の引っ越しだから環境が変わらず安心。/築10年川崎市のマンションを売却 43歳男性

https://www.ohkuraya.co.jp/Blog/detail/category/17/id/477/

【体験談】趣味のサーフィンをもっと楽しみたいから買い替え! サーフボードも新調しました! /築20年・国分寺市のマンションを売却 55歳男性

https://www.ohkuraya.co.jp/Blog/detail/category/17/id/480/

【体験談】住宅ローンの残債は2,700万円で、売却価格は2,500万円!「住み替えローン」を利用することで、スムーズな住み替えが可能に!

https://www.ohkuraya.co.jp/Blog/detail/category/17/id/490/

【体験談】古い物件を買取保証制度を活用して「売れない」不安がないから、安心して売却できました。

https://www.ohkuraya.co.jp/Blog/detail/category/17/id/488/

【体験談】ショック!自宅を査定したら買値より安かった。 しかし、税金に詳しい担当者さんのおかげで理想のマンションを無事購入できました /2009年築のマンション売却 40歳 男性

https://www.ohkuraya.co.jp/Blog/detail/category/17/id/504/

7: まとめ

~【マンション買い替え】ポイントを押さえて買い替えを成功させよう!~

いかがでしたでしょうか?

買い替えの際には、「自宅の売却」「新居の購入」の両方を進めていく必要があります。

・ 資金計画をたてる。

・ 購入、売却の順番を考えスケジュールを立てる。

・ リスク軽減型も含めて売却方法を検討する。

・ 特別控除など、税金についても確認しておく。

それぞれについて一つずつ確認してきましょう。

分からないことがあったら、不動産のプロに聞いてみることも一つの方法です。

上述の通り、買い替えの場合、「いくらで売れるのか」が、肝となってきますので、

・(できれば買取の額も含めて)売却できる額

をまず聞いてみましょう。

お問い合わせの際には、

・ ご自身の希望のスケジュール

・ 希望の買い替え先

などを伝えておくと、より役に立つ提案が得られるかと思います。

買い替えは特に、お一人お一人の事情が異なってきますので、まずは自分に合った情報を一つ一つ収集して次の段階に持っていけるようにしましょう。

■□ マンション買い替えお役立ちリンク集 □■

【住宅ローン返済中】難しい?マンション買い替えの基本的な流れを押さえておこう

https://www.ohkuraya.co.jp/Column/article/id/2024

【資金別】マンション買い替えの流れとポイント

https://www.ohkuraya.co.jp/Column/article/id/2072

子どもの学区内でマンションを買い替える際のポイント

https://www.ohkuraya.co.jp/Column/article/id/1878

マンション買い替えの費用を徹底解説!