土地や建物を売却した際、利益によっては譲渡所得税が発生することがあります。

しかし、不動産の売却時に使用できる特例が複数用意されており、一定の条件を満たせば利用することができます。その結果、税金の支払いが不要になったり、支払いを繰り延べたりすることが可能です。

この記事では、不動産の買いかえに関する特例や適用条件、計算方法などについて解説します。

不動産の売却を検討している方はぜひ参考にしてください。

目次

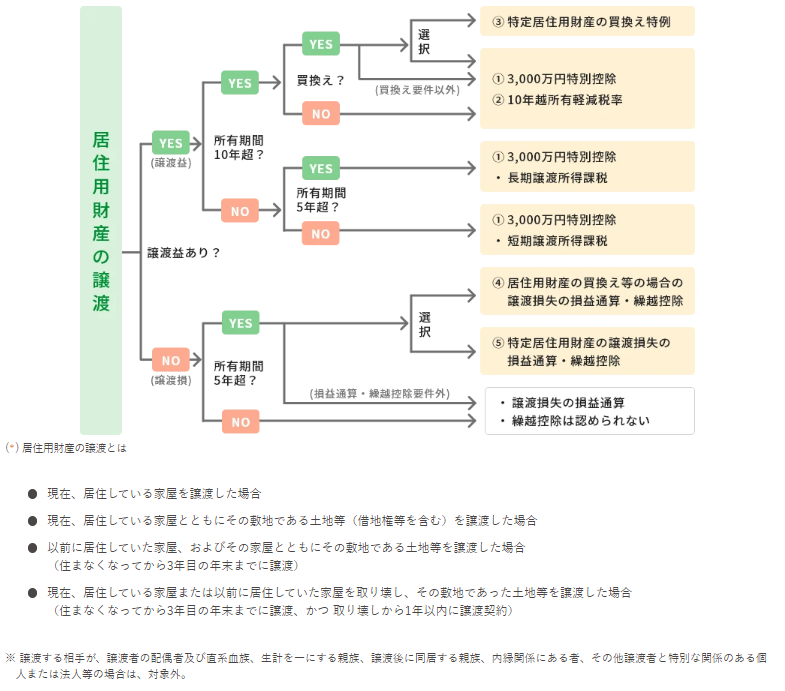

不動産の買いかえ時に利用できる特例とは

不動産を売却して利益が生じると、通常、譲渡所得税が課せられて大きな負担となってしまいます。

しかし、特例の適用によって、譲渡所得を減額する・税金の支払いを先送りにするといった効果を得ることが可能です。

また、特例のなかには売却による譲渡所得が発生した場合だけでなく、損益が生じた場合でも適用できるものがあります。

住みかえによる負担を軽減するためにも、ぜひ活用してみてください。

不動産の買いかえ時に利用できる特例一覧

不動産の買いかえ時に利用できる特例の主な一覧は以下のとおりです。

| 不動産の買いかえ時に利用できる特例 | 制度の概要 |

| 居住用財産を譲渡した場合の3,000万円の特別控除の特例 | マイホームを売った際、譲渡所得から最高3,000万円まで控除ができる |

| 特定居住用財産の買換え特例 | マイホームを買いかえた際、譲渡益に対する課税を将来に繰り延べることができる |

| 居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除の特例 | マイホームを買いかえたときに損失が生じた際、その譲渡損失をその年の給与所得や事業所得など他の所得から控除することができる |

それぞれの制度の詳細については、次の項目で解説しています。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例とは、マイホームを売った際に譲渡所得から最高3,000万円を控除できる制度です。

ここでは、制度の詳しい概要と主な適用要件について解説します。

また、国税庁のホームページもぜひ参考にしてください。

制度の概要

居住用財産を譲渡した場合の3,000万円の特別控除の特例は、個人が住んでいる、もしくは住んでいたマイホームを売却した際に、譲渡所得から最高3,000万円まで控除できる制度です。

他の制度とは異なり、所有期間の長さは関係ありません。

ただし、この控除を控除を受けるためだけに入居した場合や、マイホームを新築するための仮住まいとして入居した場合は適用が認められないため注意してください。

適用要件

3,000万円の特例控除を受けるための主な適用要件は以下のとおりです。

- 自分が住んでいる家屋を売ること

- 住まなくなった日から3年を経過する年の12月31日までに売ること

- マイホームを売った年の前年および前々年にこの特例または居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除の特例の適用を受けていないこと

- マイホームを売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

- 売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 売主と買主が親子や夫婦など特別な関係でないこと

計算方法

譲渡所得金額 = 譲渡収入 - (取得費 + 譲渡費用) - 3,000万円控除

【事例】

7年前に2,000万円で購入した自宅を5,000万円で売却(売却仲介手数料:156万円、建物の減価償却・取得時の諸費用・譲渡費用等は、便宜上考慮せず)。

譲渡所得:5,000万円-2,000万円-156万円=2,844万円

本特例を利用 2,844万円-3,000万円 →マイナスになるため、非課税となる。

【参考:3,000万円特別控除】

特定居住用財産の買換え特例

特定居住用財産の買換え特例とは、所有期間が10年を超えるマイホームを買いかえた際に適用できる特例です。

この特例を活用することによって、購入した新居を次に売却するときまで譲渡所得税の支払いを先送りできます。

ここでは、制度の詳しい概要と適用要件について解説します。

また、国税庁のホームページもぜひ参考にしてください。

制度の概要

特定居住用財産の買換え特例は、所有期間が10年を超えるマイホームを令和5年12月31日までに売却し、新たなマイホームに買いかえた際に、売却譲渡益にかかる税金を将来に繰り延べることができる制度です。

たとえば売却によって5,000万円の譲渡益が課税対象となった場合、売却した年分では課税が行われず、買いかえたマイホームを将来売却するときまで課税が先延ばしにされます。

ただし、あくまで税金が繰り延べされるだけであって、非課税となるわけではない点に注意してください。

適用要件

特定居住用財産の買換え特例を適用するには、売却するマイホームと買いかえるマイホームのそれぞれで一定の要件を満たす必要があります。

売却するマイホームの主な要件は以下のとおりです。

- 日本国内にあること

- 住まなくなった場合はその日から3年を経過する日の属する年の12月31日までに売ること

- 売った年・その前年・前々年に3,000万円の特別控除特例や10年超所有の軽減税率、損益通算及び繰越控除の特例の適用を受けていないこと

- 売却代金が1億円以下であること

- 売った人の居住期間が10年以上、かつ売った年の1月1日において売った家屋やその敷地の所有期間がともに10年を超えるものであること

一方、新たに買いかえるマイホームの主な要件は以下のとおりです。

- 日本国内にあること

- 建物の床面積が50平方メートル以上かつ、土地の面積が500平方メートル以下のものであること

- マイホームを売った年の前年から翌年までの3年の間にマイホームを買いかえること

- 買いかえたマイホームには、売った年かその前年に取得したときは、売った年の翌年12月31日まで・売った年の翌年に取得したときは、取得した年の翌年12月31日までに住むこと

- 令和6年1月1日以後に入居(または入居見込み)であるときには、特定居住用家屋に該当しないものであること

- 耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること

- 耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること

- 買主が親子や夫婦など特別の関係がある人ではないこと

計算方法

「譲渡資産の譲渡価額 ≦ 買換資産の取得価額」 ⇒ 課税されません

「譲渡資産の譲渡価額 > 買換資産の取得価額」 ⇒ 差額に課税されます

①譲渡収入金額 :譲渡価額 - 取得価額

②取得費・譲渡費用 :(譲渡資産の取得費 + 譲渡費用) × (① ÷ 譲渡価額)

③譲渡所得 : ①譲渡収入金額 - ②取得費・譲渡費用

【事例】

30年前に購入した自宅を7,000万円で売却し、5,000万円のマンションに買換え(譲渡資産の取得費不明、譲渡費用300万円、その他は便宜上考慮せず)。

① 譲渡収入金額 :7,000万円-5,000万円 = 2,000万円

② 取得費・譲渡費用 :(7,000万円×5%+300万円)×(2,000万円÷7,000万円)=186万円

③ 譲渡所得 : ① 譲渡収入金額 - ② 取得費・譲渡費用 = 1,814万円

⇒税額:1,814万円×20.315% = 368.5万円(この税額が繰り延べできます)

【参考:特定居住用財産の買換え特例】

居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除の特例

居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除の特例とは、マイホームを買いかえるための売却において損失が出た場合に適用できる制度です。

通常、売却損が出た場合は確定申告が不要ですが、あえて確定申告を行ってこの特例を適用することで、給与所得など他の所得からも控除されます。

ここでは、制度の詳しい概要と主な適用要件について解説します。

また、国税庁のホームページもぜひ参考にしてください。

制度の概要

居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除の特例は、新たに買いかえるために所有期間5年超のマイホームを令和5年12月31日までに売却した際、売却損が生じた場合は譲渡損失を損益通算してその年の給与所得や事業所得などから控除できる制度です。

損益通算を行っても譲渡損失を控除しきれない場合は、翌年以後3年内に繰り越して控除することができます。

この制度を活用することで、譲渡所得税だけでなく所得税や住民税などの節税にも効果的です。

適用要件

特定居住用財産の買換え特例を適用するには、売却するマイホームと買いかえるマイホームのそれぞれで一定の要件を満たす必要があります。

売却するマイホームの主な要件は以下のとおりです。

- 自分が住んでいるマイホームであること

- 以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること

- 譲渡の年の1月1日における所有期間が5年を超えること

一方、新たに買いかえるマイホームの主な要件は以下のとおりです。

- 家屋の床面積が50平方メートル以上であること

- 譲渡年の前年1月1日から翌年12月31日までに取得

- 取得した年の翌年12月31日までの間に住み始めること

- 取得した年の12月31日時点で償還期間10年以上の住宅ローンを組んでいること

【適用されないケース】

- 合計所得が3,000万円を超える場合(その年のみ)

- 前年または前々年に、「3,000万円特別控除」「10年超所有の軽減税率」「特定居住用財産の買換え特例」を受けている場合

- 前年以前3年内に他の居住用財産の譲渡損失について、「居住用財産の譲渡損失の損益通算・繰越控除」を受けている場合 等

事例

20年前に5,000万円で取得した住宅を2,500万円で売却し(譲渡損失:2,500万円)、住宅ローンを利用して新築住宅に買換え。(建物の減価償却、取得時の諸費用、譲渡費用等は、便宜上考慮せず)。

その他前提~給与所得:600万円、所得控除:252万円

給与収入 約790万円の場合

A. 給与所得 600 万円

B. 所得控除 252 万円

C. 課税所得(A-B) 348 万円

【参考:居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除】

特例を利用する際の注意点

特例は便利な制度ですが、利用する際はいくつかのポイントに注意する必要があります。

ここでは、注意点を2つ解説します。

併用できない制度がある

マイホームの買いかえにはさまざまな特例制度が用意されていますが、基本的には併用ができない点に注意してください。

たとえば、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と「居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除の特例」は併用できず、二重での控除は受けられません。

また、買いかえ先を購入する際に利用したい「住宅ローン控除」についても、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」「特定居住用財産の買換え特例」などとの併用は出来ません。

ただし、売却時に損失が出た場合のみ、繰越控除と住宅ローン控除を併用できます。

詳しくは国税庁のホームページなどで確認してみるとよいでしょう。

【参考:住宅を売却する時の税金 特例が適用されないケース(まとめ)】

どの制度を利用するか検討が必要

上記のように、併用できない制度があるため、買いかえの場合は、どの制度を利用するのか一番得になるのかよく検討する必要があります。

どのような制度を利用すべきかわからない場合は、不動産会社などの専門家に相談するのがおすすめです。

まとめ

この記事では、マイホームを買いかえた際の売却の特例について解説しました。

個人が住むためのマイホームを買いかえるために売却した場合、制度を活用することで、譲渡所得税の支払いが繰り延べされる・損失が出たときに他の所得から控除できるといった特例が受けられることがあります。

ただし、売却するマイホームと買いかえるマイホームでそれぞれ要件が定められているため、事前に確認しておくことが大切です。

詳しく知りたい場合は、不動産会社などの専門家に相談してみるのもよいでしょう。

今回の記事もぜひ参考にしてくださいね。

著者情報

宅建士 兼 Webライター

井後 帆乃香

【経歴】

宅建士として不動産会社に勤務するかたわら、SEOライティングを中心に幅広く活動するWebライター。

「不動産って難しい!」と頭を抱えた経験から、難しい言葉を使わず、わかりやすく丁寧にお伝えすることをモットーとしています。

家に居る時は、愛猫を膝に載せながら執筆することも。

保有資格:宅建士/日商簿記2級/ITパスポート試験 など