住宅ローンの金利は、返済額に大きく影響するため、仕組みを理解しておくことが大切です。金利タイプには変動型や固定型などがあり、それぞれ特徴やメリット・デメリットが異なります。また、金利の変動リスクや返済方式の違いも把握しておく必要があるでしょう。

本記事では、住宅ローンの金利の仕組みや種類、返済額のシミュレーション、金利タイプを選ぶ際のポイントなどを解説します。ご自身にあった住宅ローンを選び、無理のない返済計画を立てるために、ぜひご確認ください。

目次

住宅ローンの金利とは?

住宅ローンの金利とは、金融機関からお金を借りる対価として支払う利息の割合のことです。金利には年利や月利などがありますが、住宅ローンでは年利が用いられるのが一般的です。

住宅ローンの利息は、借入残高(元金)に対してかかります。毎月の返済を進めるごとに借入残高は減っていくため、月々の返済額に占める利息の割合も徐々に減少していく仕組みです。

金利は返済総額に大きな影響を与えるため、住宅ローンを選ぶ前には金利の仕組みを理解しておきましょう。

住宅ローンの金利は返済額にどう影響する?シミュレーション結果を比較

住宅ローンの金利が異なると、毎月の返済額や総支払額はどの程度変わるのでしょうか。ここでは、以下の条件で、金利1.0%、1.2%、2.0%の場合のシミュレーション結果を比較してみましょう。

■シミュレーション条件

- 借入金額:3,000万円

- 返済期間:35年

- 返済方式:元利均等返済

- ボーナス返済:なし

| 金利 | 毎月返済額 | 返済総額 |

| 1.0% | 84,685円 | 35,567,804円 |

| 1.2% | 87,510円 | 36,754,301円 |

| 2.0% | 99,378円 | 41,738,968円 |

※返済期間中の金利変動がないことを仮定したシミュレーションです。

※上記はあくまでシミュレーションであり、実際の返済額とは異なる場合があります。

ご自身の借入希望額や返済期間にあわせて計算をしたい場合は、以下のページでシミュレーションできます。

住宅ローンの金利が決まる仕組み

住宅ローンの金利は、どのような仕組みで決定しているのでしょうか。ここでは、基準金利や適用金利といった用語の意味や、金利を左右する要因について解説します。

基準金利・優遇金利・適用金利とは

住宅ローンの金利を理解するうえで、まず押さえておきたいのが「基準金利」「優遇金利」「適用金利」の3つです。

基準金利とは、金融機関が住宅ローンの金利を設定する際のベースとなる金利水準を指します。

優遇金利とは、特定の条件を満たす場合に、基準金利から一定幅を引き下げた金利のことです。年収、勤続年数、信用情報など個人の属性が優遇幅に大きく影響します。

また、住宅ローンを借りる銀行の口座を給与振込口座として指定したり、系列クレジットカードを利用したりといった条件を満たすことで優遇幅を拡大することができるケースもあります。

優遇幅などを加味して、実際に借入の際に適用される金利のことを適用金利といいます。適用金利は、基準金利から優遇幅を差し引いて算出されます。

【例】

基準金利(2.85%)-優遇幅(2.2%)=適用金利(0.65%)

住宅ローンを選ぶ際は、基準金利だけでなく、優遇を受けられる条件や優遇幅を確認することが重要です。

住宅ローンの金利を左右する要因

住宅ローンの金利は、各金融機関が市場を踏まえて独自に設定しています。

金利を左右する要因となるものは、景気の動向や日本銀行の金融政策など、さまざまです。一般的に、景気が回復すると金利は上昇し、景気が低迷すると金利は下がる傾向があります。

変動金利型の場合、日本銀行の政策金利に連動する短期プライムレートが基準となるケースが多いです。短期プライムレートとは、金融機関が優良企業に短期で融資する際の金利です。

一方、固定金利型は長期金利の影響を受けやすく、なかでも国債の利回りが参考指標として用いられます。金融機関はこれらの指標を踏まえ、自社の住宅ローン金利を定期的に見直しています。

住宅ローンの金利の種類と仕組み

住宅ローンの金利タイプは、大きく分けて以下の3種類があります。ご自身のライフプランにあうタイプを選ぶために、それぞれの特徴やメリット・デメリットを把握しておきましょう。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

変動金利型

変動金利型とは、借入期間中に金利が定期的に見直されるタイプの住宅ローンです。一般的に、半年ごとに金利が見直され、その時点の金利情勢に応じて適用金利が変動します。

■メリット

- 借入当初の金利が低め

- 金利が下がると返済総額を抑えられる

■デメリット

- 金利上昇により返済額が増える可能性がある

- 長期の資金計画が立てにくい

変動金利型は、借入当初の金利が比較的低いため、月々の返済額を抑えやすい点が魅力です。一方、将来的に金利が上昇した場合、返済負担が増える可能性もあります。

金利の変動リスクを許容できるかどうかが、変動金利型を選ぶ際の重要なポイントとなるでしょう。

ただし、基準金利の改定があっても「5 年ルール」や「125%ルール」により、毎月返済額の急変は抑えられます。

5年ルールとは

変動金利型の住宅ローンには、多くの場合「5年ルール」という仕組みが設けられています。適用金利が変わったとしても、毎月の返済額は5年間変わらないという制度です。金利が上昇した場合でも、急激な返済額の増加を避けるための措置といえます。

ただし、5年ルールによって毎月の返済額が据え置かれている間も、実際の適用金利は変動しています。そのため、金利が上昇した場合は返済額に占める利息の割合が増え、元金の減りが遅くなる点を認識しておく必要があります。

5年ルールは多くの金融機関で採用されていますが、一部取り扱いのない場合もあるため、契約前に確認しておきましょう。

125%ルールとは

変動金利型の住宅ローンには、「125%ルール」という仕組みもあります。半年ごとの返済額見直しの際に、新しい返済額が直前の返済額の1.25倍(125%)を超えないようにするものです。

5年ルールとセットで適用されることが多く、その場合は、返済額が5年間据え置かれたあとの6年目から、この125%ルールが適用されます。

ただし、5年ルールや125%ルールは、あくまで毎月の返済額の急激な上昇を抑えるための措置であり、支払うべき利息が免除されるわけではありません。本来の返済額よりも低く抑えられたことによる未払利息や元金の返済は、将来に繰り延べられることになります。

場合によっては、借入期間の最後に未払利息を含めた残債を一括で返済する必要が生じる可能性もあります。

全期間固定金利型

全期間固定金利型は、住宅ローンの借入時から完済まで、金利が変わらないタイプです。

■メリット

- 完済まで金利が固定される

- 毎月の返済額が変わらず、家計管理がしやすい

■デメリット

- 借入時の金利がほかの金利タイプより高め

- 市場金利が下がっても、返済額は下がらない

- 返済総額が多くなる場合がある

全期間固定金利型は、金利上昇によるリスクを避けたい方や、安定した資金計画を立てたい方に適しています。

ただし、借入当初の金利は、ほかの金利タイプより高めに設定されます。また、借入期間中に市場金利が低下しても、その恩恵を受けることはできません。結果として、ほかの金利タイプよりも返済総額が高くなるケースもあるでしょう。

全期間固定金利型の代表的な商品としては、住宅金融支援機構の「フラット35」があります。全期間固定金利型を取り扱っていない金融機関もあるため、希望する場合は事前に取り扱いの有無を確認しておきましょう。

固定金利期間選択型

固定金利期間選択型とは、借入当初の一定期間だけ金利を固定するタイプです。固定期間終了後は、変動金利型にするか、固定金利期間を再度設定するかを選択できます。

■メリット:

- 固定期間中は返済額が安定する

- 期間終了後に金利タイプを選べる柔軟性がある

■デメリット:

- 固定期間終了後に金利上昇リスクがある

- 固定期間を長くすると当初の金利が高くなる

固定期間の長さは金融機関によって異なり、2年・3年・5年・10年・20年など、さまざまな選択肢があります。一般的に、固定期間が長いほど、適用される金利は高くなります。

固定金利期間選択型は、当面の支出を安定させつつ、将来の動向によって金利タイプを見直したい場合に有効な選択肢です。

住宅ローンの返済方式と金利の関係

住宅ローンには、主に「元利均等返済」と「元金均等返済」の2種類の返済方式があります。どちらの返済方式を選ぶかによって、毎月の返済額や返済総額が変わるため、金利タイプとあわせて理解しておきましょう。

元利均等返済

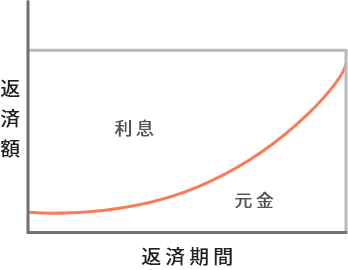

元利均等返済とは、毎月の返済額(元金と利息の合計)が一定になる返済方式です。

毎月の返済額が変わらないため、資金計画が立てやすく、家計管理がしやすいというメリットがあります。そのため、多くの人が元利均等返済を選択しています。

ただし、返済開始当初は借入残高が多いため、毎月の返済額に占める利息の割合が大きく、元金の減りが元金均等返済に比べて緩やかです。その結果、同じ借入条件であれば、元金均等返済よりも総支払額が多くなる傾向があります。

元金均等返済

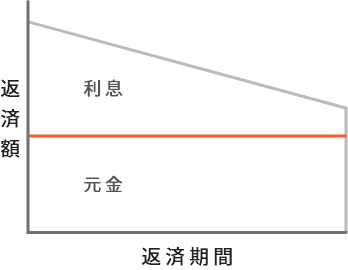

元金均等返済とは、毎月の返済額のうち、元金部分を均等に返済し、その時点の借入残高に応じた利息を上乗せして支払う方式です。

返済が進むにつれて借入残高が減っていくため、それにともなって利息も減少し、毎月の返済額も徐々に少なくなっていきます。元金の減りが早いことから、同じ借入条件であれば、元利均等返済よりも総支払額を抑えられる傾向があります。

ただし、返済開始時は借入残高が多いため、月々の返済負担が重くなる点に注意が必要です。

住宅ローンの金利上昇リスクへの対策

住宅ローンは長期にわたる返済のため、将来の金利変動に備えておくことが重要です。ここでは、2つの対策を紹介します。

- ミックスローンにする

- 繰上返済をする

ミックスローンにする

ミックスローンとは、ひとつの住宅ローン契約を2本に分け、異なる金利タイプを組み合わせて借りる方法です。たとえば、借入額の半分を変動金利型、残りの半分を全期間固定金利型にするといった組み合わせが可能です。

異なる金利タイプを組み合わせることで、金利変動によるリスクを分散できるメリットがあります。変動金利型の低金利の恩恵を受けつつ、固定金利型で将来の金利上昇リスクに備えるといった、バランスの取れた返済計画を立てやすくなります。

ミックスローンを利用する際は、新規借入時や借りかえ時に、住宅ローンを2本契約する形になります。手数料がそれぞれにかかるなど、借入時の費用がローン2本分必要になるため、事前に確認の上、検討するようにしましょう。

繰上返済をする

繰上返済とは、毎月の返済とは別に、元金の一部又は全部を返済する方法です。繰上返済で支払った金額は、全て元金の返済に充てられるため、金利上昇の影響を受けずに借入残高を減らすことができます。

さらに、元金が減れば、そのぶん将来支払う利息も減少するため、結果的に総支払額を抑える効果が期待できます。計画的に貯蓄をおこない、繰上返済ができるように準備しておくことも有効な対策です。

住宅ローンの金利タイプ(変動金利・固定金利)の選び方

住宅ローンの金利タイプを選ぶ際には、ご自身のライフプランやリスク許容度を考慮することが重要です。結婚や出産、子どもの教育費、老後の生活資金といった将来の支出を洗い出し、金利上昇による負担をどの程度受け入れられるかを検討しましょう。

また、現在の収入だけでなく、将来的な収入の見込みや、転職・独立などの可能性も考慮して返済計画を立てることが大切です。余裕のある返済計画であれば、多少の金利変動にも柔軟に対応しやすくなります。

これらのポイントを踏まえて、それぞれの金利タイプがどのような人に向いているかを見ていきましょう。

変動金利型が向いている人

変動金利型は、以下のような特徴を持つ人に向いています。

- 金利動向を定期的にチェックできる人

- 借りかえや金利タイプの変更など柔軟に動ける人

- 借入当初の返済負担を抑えたい人

- 金利上昇にも対応できる貯蓄や収入がある人

変動金利型は、借入当初の金利が低い点が魅力ですが、金利上昇リスクがともないます。

そのため、金利の動きに関心を持ち、情報収集を怠らないことや、もし金利が上昇しても対応できる経済的な余力があることが、変動金利型を選ぶうえでの重要なポイントとなるでしょう。

全期間固定金利型が向いている人

全期間固定金利型は、以下のような人に向いていると考えられます。

- 金利上昇リスクを避けたい人

- 月々の負担を減らすよりも返済額を一定にすることを優先したい人

- 長期的に安定した資金計画を立てたい人

- 精神的な安心感を得たい人

全期間固定金利型は、返済期間中の金利が確定しているため、金利変動に一喜一憂することがありません。計画的に返済を進めたいと考える堅実志向の方に適しているといえるでしょう。

特に、教育費など将来の大きな支出が見込まれる場合には、返済額が固定されるメリットは大きいかもしれません。

固定金利期間選択型が向いている人

固定金利期間選択型は、以下のような人に向いているといえるでしょう。

- 当面の金利上昇を避けたい人

- 将来の状況に応じて金利タイプを変更したい人

固定金利期間選択型は、一定期間の返済額を安定させつつ、将来の金利状況によっては変動金利型のメリットを享受できる可能性もある金利タイプです。

たとえば、子どもの進学などがあり、特定の期間は返済額を安定させたいという人にとって、検討の対象となるでしょう。ただし、固定期間終了後に返済額が上昇するリスクがあることを考慮する必要があります。

マンション購入はいつがいい?住宅ローンの金利の仕組みから考えるタイミング

住宅ローンの金利の仕組みを理解すると、マンション購入のタイミングについても新たな視点が見えてくるかもしれません。ここでは、金利と購入時期の関係について、以下の2点を考えてみましょう。

- 低金利のうちに購入する

- 若いうちに購入する

低金利のうちに購入する

一般的に、住宅ローンの金利が低い時期に借入を開始すると、当初の利息負担を抑えることができます。特に長期間の返済となる住宅ローンでは、わずかな金利差でも返済総額に影響を与えるため、低金利の恩恵は大きいといえるでしょう。

近年は低い金利水準が続いていますが、ここ最近は金利上昇の傾向も見えてきました。そのため、将来的なさらなる金利上昇を懸念し、少しでも低金利のうちに住宅ローンを組んでマンションを購入する人も少なくないでしょう。

若いうちに購入する

賃貸住宅に住んでいる場合は、マンション購入を先延ばしにすることで、家賃の支払い期間が長くなります。早めに購入すれば、大切な資金を家賃ではなく、形ある資産に充てられるでしょう。

年齢が高くなると、住宅ローンを組むことができる期間が短くなります。

住宅ローンの借入期間が短くなると、その分金利負担は少なくなり返済総額は減りますが、毎月の返済額が多くなります。

金利や頭金の額、物件価格にもよりますが、長い期間の住宅ローンを借りて、月々の支払いを少なくしたい場合は、早めの購入の方が良いでしょう。

【例】

■シミュレーション条件

- 借入金額:3,000万円

- 返済方式:元利均等返済

- ボーナス返済:なし

| 金利 | 借入年数 | 毎月返済額 | 返済総額 |

| 1.0% | 35年 | 84,685円 | 35,567,804円 |

| 1.0% | 20年 | 137,968円 | 33,112,271円 |

※返済期間中の金利変動がないことを仮定したシミュレーションです。

※上記はあくまでシミュレーションであり、実際の返済額とは異なる場合があります。

金利が安い時を狙って購入できれば良いのですが、住宅ローンは長期の借入になりますので、その期間の金利動向を予測してタイミングを計るのは難しいかと思います。

金利だけに注目するのではなく、物件価格の動向や家賃負担、年齢、ライフイベントなどを考慮し、購入のタイミングを判断することが大切です。

まとめ

住宅ローンの金利は、返済額を左右する重要な要素です。金利タイプには、変動型、全期間固定型、固定金利期間選択型の3種類があり、それぞれ特徴とリスクが異なります。将来の収入の見通しやライフプランにあわせて、無理のない返済計画を立てられる金利タイプを選びましょう。

また、金利の動向を過度に気にしすぎると、購入のタイミングを逃してしまうことがあります。金利だけでなく、物件価格や家賃負担なども含めて、総合的に判断することが賢明です。

オークラヤ住宅では、多くの金融機関と提携し、お客さまのニーズにあわせた住宅ローンのご提案をおこなっています。

資金計画に関するご不安やマンション購入に関するご相談は、以下よりお問い合わせください。

購入のお問合せ|マンション売却・購入・住みかえならオークラヤ住宅

お客さまそれぞれの状況や希望に寄り添い、適切なプランをご案内いたします。ご不明な点などございましたら、お気軽にご相談ください。