住宅ローンを借りる際、金利によって利息額や返済総額は大きく異なります。借り入れする金融機関を決めるにあたって、金利をひとつの判断基準とする方もいるでしょう。

この記事では、住宅ローンの金利相場について、金利のタイプ別に紹介します。ぜひ参考にしてください。

目次

住宅ローンの金利相場まとめ

はじめに、2024年時点における住宅ローンの金利相場を紹介します。以下は、この記事で取り上げている各金融期間の金利をタイプ別にまとめたものです。

| 金利タイプ | 新規借入の金利相場 | 借り換えの金利相場 |

| 変動金利 | 0.298~0.844% | 0.319~0.844% |

| 固定金利期間選択型(10年) | 0.950~1.750% | 0.950~2.050% |

| 全期間固定金利型(35年) | 1.550~2.600% | 1.550~2.526% |

※2024年9月19日時点

※優遇金利を含む(金利適用条件については、各金融機関にてご確認ください)

※参照元:各金融機関の公式サイト(PayPay銀行、SBI新生銀行、住信SBIネット銀行、auじぶん銀行、りそな銀行、三菱UFJ銀行、みずほ銀行、イオン銀行、三井住友銀行、ソニー銀行、楽天銀行、ARUHI)

最も低い金利と高い金利には開きがあるため、中間の金利を把握するには各社の金利を見ておくとよいでしょう。

住宅ローン金利の種類

住宅ローンの金利には、大きく分けて以下の3つの種類があります。

| 金利タイプ | 特徴 |

| 変動金利型 | 市場金利(短期プライムレート)に連動して金利が変動し、年2回(または毎月)金利が見直される。固定金利型より金利が低い傾向がある。 |

| 固定金利期間選択型 | 3・5・10年などの一定期間金利が固定され、固定期間の終了後は変動金利に変わる。固定期間が短いほど金利が低い傾向にある。 |

| 全期間固定金利型 | 長期金利に連動し、借入時の金利が決定される。完済時まで金利が変わらない。短期間の固定金利や変動金利より金利が高い傾向にある。 |

一般的に、固定期間が短いほど金利が低く、全期間固定金利型は高くなります。

短期プライムレートとは、法人向け融資の金利の一つで、一般的に中央銀行の政策金利や市場の資金需要と供給のバランスによって決定されます。住宅ローンの変動金利に直接的な影響を与える要因の一つとなっています。

長期金利とは、一般的に10年国債の利回りを言い、国債の価格が下がると利回りは上がり、国債の価格が上がると利回りは下がるという負の相関関係にあります。住宅ローンの固定金利はこの長期金利を指標として決定されています。

金利の種類や返済方法について、詳しくは以下のページをご覧ください。

【新規借入】住宅ローンの金利相場

ここからは、住宅ローン金利のタイプ別に、相場を紹介します。

【新規借入】変動金利型の相場

住宅ローン新規借入をする際の主要な銀行の変動金利は、以下のとおりです。

| 金融機関 | 金利 |

| 住信SBIネット銀行 | 0.298%~ |

| PayPay銀行 | 0.315%~ |

| auじぶん銀行 | 0.329%~ |

| りそな銀行 | 0.340%~ |

| 三菱UFJ銀行 | 0.345%~ |

| みずほ銀行 | 0.375%~ |

| イオン銀行 | 0.380%~ |

| SBI新生銀行 | 0.42%~ |

| 三井住友銀行 | 0.475%~ |

| ソニー銀行 | 0.597%~ |

| 楽天銀行 | 0.844%~ |

※2024年9月19日時点

比較したなかでは、最も低い変動金利は住信SBIネット銀行の0.298%、最も高いのは楽天銀行の0.844%となりました。

楽天銀行は突出して高いものの、全体的には0.2%台後半~0.3%台後半が相場となっています。

【新規借入】固定金利期間選択型(10年)の相場

次に、新規借入の10年固定金利を見てみましょう。

| 金融機関 | 金利 |

| SBI新生銀行 | 0.950%~ |

| 三菱UFJ銀行 | 1.050%~ |

| PayPay銀行 | 1.075%~ |

| auじぶん銀行 | 1.215%~ |

| 住信SBIネット銀行 | 1.233%~ |

| ソニー銀行 | 1.344%~ |

| みずほ銀行 | 1.350%~ |

| イオン銀行 | 1.500%~ |

| りそな銀行 | 1.605%~ |

| 楽天銀行 | 1.663%~ |

| 三井住友銀行 | 1.750%~ |

※2024年9月19日時点

10年固定金利のなかで、最も低い金利はSBI新生銀行の0.950%、最も高いのは三井住友銀行の1.750%となりました。

金利が低い金融機関が一部にありますが、おおむね1.3~1.8%が相場と考えられます。

【新規借入】全期間固定金利型(フラット35など)の相場

続いて、全期間固定金利(フラット35など)を見てみましょう。

| 金融機関 | 金利 |

| SBI新生銀行 | 1.550%~ |

| りそな銀行 | 1.615%~ |

| 住信SBIネット銀行 | 1.653%~ |

| ARUHI | 1.660%~ |

| 三菱UFJ銀行 | 1.750%~ |

| みずほ銀行 | 1.760%~ |

| イオン銀行 | 1.820%~ |

| PayPay銀行 | 2.025%~ |

| auじぶん銀行 | 2.270%~ |

| ソニー銀行 | 2.526%~ |

| 三井住友銀行 | 2.600%~ |

※2024年9月19日時点

※借入期間35年(全期間固定)を想定

全期間固定金利の金利も一律ではなく、金融機関によって異なります。最も低いのはSBI新生銀行の1.550%、最も高いのは三井住友銀行の2.600%です。

SBI新生銀行の金利は低いですが、1.7%以上が相場といえるでしょう。

【借り換え】住宅ローンの金利相場

次に借り換えにおける住宅ローンの金利相場を見ていきましょう。

【借り換え】変動金利型の相場

借り換えにおける主要な銀行の変動金利は、以下のとおりです。

| 金融機関 | 金利 |

| auじぶん銀行 | 0.319%~ |

| 住信SBIネット銀行 | 0.320%~ |

| りそな銀行 | 0.340%~ |

| 三菱UFJ銀行 | 0.345%~ |

| PayPay銀行 | 0.349%~ |

| みずほ銀行 | 0.375%~ |

| イオン銀行 | 0.380%~ |

| SBI新生銀行 | 0.420%~ |

| 三井住友銀行 | 0.475%~ |

| ソニー銀行 | 0.597%~ |

| 楽天銀行 | 0.844%~ |

※2024年9月19日時点

各社とも新規借入の変動金利と大きく変わらない金利が適用されています。

【借り換え】固定金利期間選択型(10年)の相場

次に、10年固定金利を見てみましょう。

| 金融機関 | 金利 |

| SBI新生銀行 | 0.950% |

| PayPay銀行 | 1.140% |

| 三菱UFJ銀行 | 1.050% |

| auじぶん銀行 | 1.215% |

| 住信SBIネット銀行 | 1.265% |

| みずほ銀行 | 1.350% |

| イオン銀行 | 1.500% |

| ソニー銀行 | 1.744% |

| りそな銀行 | 1.605% |

| 楽天銀行 | 1.663% |

| 三井住友銀行 | 2.050% |

※2024年9月19日時点

固定金利期間選択型(10年)は、新規借入の金利より若干高く設定される傾向があり、最も高いのは三井住友銀行の2.050%となっています。

【借り換え】全期間固定金利型(フラット35など)の相場

続いて、借り換えの場合の全期間固定金利を見てみましょう。

| 金融機関 | 金利 |

| SBI新生銀行 | 1.550%~ |

| 住信SBIネット銀行 | 1.685%~ |

| 三菱UFJ銀行 | 1.750%~ |

| みずほ銀行 | 1.760%~ |

| ARUHI | 1.810%~ |

| PayPay銀行 | 2.090%~ |

| auじぶん銀行 | 2.270%~ |

| ソニー銀行 | 2.526%~ |

※2024年9月19日時点

※借入期間35年(全期間固定)を想定

ARUHIでは、新規借入の全期間固定が1.660%に対し、借り換えでは1.810%と少し高くなっています。

そのほか、多くの金融機関では新規借入と同じ金利が適用されています。

住宅ローン金利タイプ別の返済シミュレーション

前項までは金利の相場をお伝えしてきました。ここでは、金利によって返済額がどれほど変わるかをシミュレーションしていきます。

条件は以下を仮定し、変動金利・10年固定金利・全期間固定金利のそれぞれで返済額を計算しました。

- 借入金額:3,500万円

- 返済期間:35年

- 元利均等返済

| 変動金利 | 10年固定金利 | 全期間固定金利 | |

| 金利 | 0.35% | 1.50% | 1.86% |

| 返済月額 | 8万8,553円 | 10万7,164円 | 11万3,443円 |

| 借入金額 | 3,500万円 | 3,500万円 | 3,500万円 |

| 返済総額 | 3,719万2,404円 | 4,500万8,901円 | 4,764万5,858円 |

| 利息合計 | 219万2,404円 | 1,000万8,901円 | 1,264万5,858円 |

※主要な金融機関の相場金利を適用。金利変動なしの場合のシミュレーションです。

金利が0.35%では利息額200万円台であるのに対し、金利1.50%では利息額1000万円超となり、返済総額が大きく異なることがわかります。

ただし、上記の計算は、10年の固定期間が終了したあとも金利変動がない仮定の計算結果となります。

現在の金利上昇が懸念されている状況では、実際に変動金利や10年固定金利は今後金利が上昇する可能性があるため、あくまでも目安としてお考えください。

住宅ローン金利の推移と動向

ここで、これまでの住宅ローン金利の推移を見てみましょう。

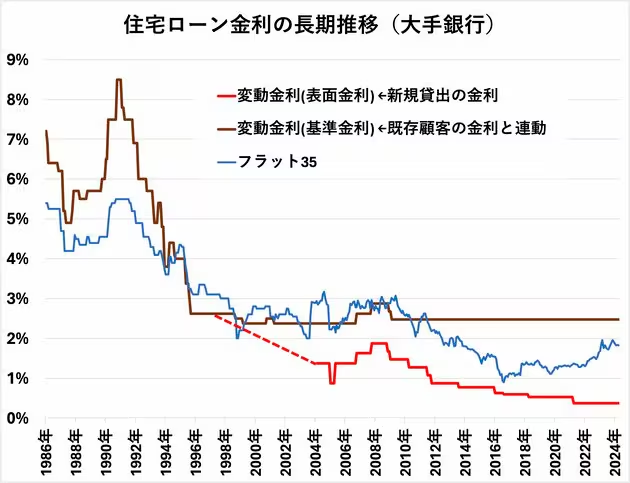

以下は、過去約40年間の変動金利とフラット35の金利の推移をまとめたものです。長期で見ると1990年代後半から低下、あるいは横ばい傾向があるものの、フラット35については、2016年頃から上昇傾向も見られます。

出典:ダイヤモンド不動産研究所

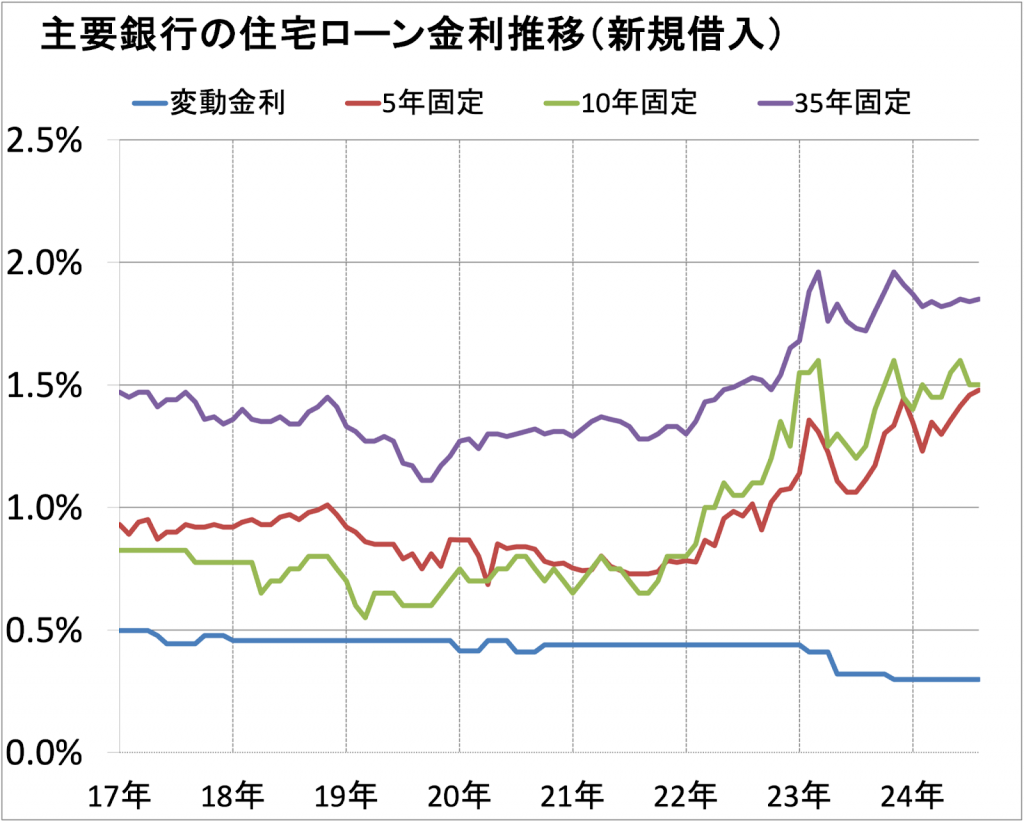

また、以下は2017年以降の固定金利(5年・10年・35年)と変動金利の推移を表したグラフです。変動金利は低下、あるいは横ばい傾向が続いていますが、固定金利はいずれも上昇していることが分かります。

出典:ダイヤモンド不動産研究所

住宅ローン金利の今後の見通しや、金利上昇への対策については、以下の記事で詳しく解説しています。

2024年以降の住宅ローンの金利は今後どうなる?影響と対策を解説

まとめ

2024年は各金融機関において住宅ローン金利が引き上げ傾向にあります。今後の動向にも注目していきましょう。

住宅ローンの借り入れを検討している方には、各金利で返済のシミュレーションをすることをおすすめします。

多くの不動産会社では資金計画作成のお手伝いをしており、弊社オークラヤ住宅でも、マンション購入におけるご相談を以下より承っております。

購入のお問合せ|マンション売却・購入・住みかえならオークラヤ住宅

ご不安な点などございましたら、お気軽にご相談ください。

著者情報

ライター・編集者

悠木まちゃ

【経歴】

ハウスメーカー勤務時に、新築戸建て住宅や事務所建築などの営業・設計を経験してきました。

その後、2019年よりフリーライター・編集者として活動を開始。実務経験を活かし、不動産・金融系を中心に執筆から編集までおこなっています。

取材やブックライティングもおこなうほか、ライター向けオンラインコミュニティの講師も担当しています。

保有資格:宅建士・FP3級