マンションは売却したらそれで終わりではありません。

売主には引渡し後も一定期間、「契約不適合責任」と「主要設備の補修・修復義務」があり、売却後にトラブルが発生するケースもありますので、きちんと理解しておくことが必要です。

ここでは、トラブルを防止するための注意点について見ていきましょう。

また、売却後は必要に応じて確定申告が必要なケースがあります。売却した際に利益や損失が出た場合、3,000万円の特別控除や買い替え特例の適用を受けるために確定申告が必要になってきます。

思わぬ課税を受けないように、売却後の税金の仕組みも理解していきましょう。

目次

1.売主の責任とは?

売主には、買主に対する「説明義務」と「契約不適合責任」と「主要設備の補修・修復義務」があります。

説明義務

買主は、一般的に売買契約の締結前に実際に現地に赴いて、購入する不動産の状況を確認します。

しかし現地でお部屋の状況を確認しても、その時には分からない欠陥が存在する可能性があります。

売買契約締結後に欠陥がわかると、トラブルになってしまう可能性があります。

このような契約締結後のトラブルを避けるために売主は、買主に対して売却する不動産の状況について十分に説明をする義務を負っています。(買主は説明を受けて、納得したうえで、売買契約を締結することが重要です。)

不動産会社が仲介する場合、その業者には買主に対して一定の説明義務がありますが、売主自身の説明義務がなくなるわけではないことに注意が必要です。

実際の一般的な取引では、売主は契約時までに不動産会社が用意した「物件状況等報告書」や「設備表」に基づいて、建物や住宅設備の状況を説明することになっています。

契約不適合責任

一般的なマンションの売却時に売主と買主で売買契約書の読み合わせを行いますが、そこで売主が負うべき責任として「契約不適合責任」の説明が出てきます。

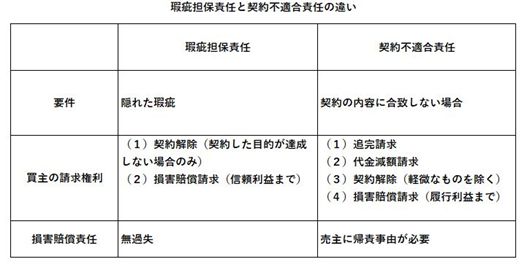

以前は「瑕疵担保責任」と呼ばれていましたが、2020年4月の民法改正で「契約不適合責任」への名称と責任範囲の変更が行われました。

契約不適合責任は、契約に適合しているかどうかを基準とし、不適合なものに関しては契約上の責任を履行していない債務不履行責任という考え方を採用しています。

さらに債務不履行責任に考え方を変更することによって、「隠れた」という買主の善意無過失など、今までの要件を不要としました。

マンション売却での契約不適合責任の内容は、個人が売主の場合、給排水管の故障、建物のシロアリの害に限定され、引渡し日から3ヶ月間修復の義務を負います。

なお、その際の修復義務の履行を遅延するような行為があり、買主による履行の催告にも従わない場合には、売買契約が解除される場合があり、契約解除に関わる違約金の支払い義務を負うことになります。

もちろん物的なこと以外でも、過去に殺人事件や自殺があったなど心理的なことも契約不適合責任の範囲に含まれます。

主要設備の補修・修復義務

マンション(建物)そのものに瑕疵がなくても、設備に不具合が見つかることもあります。例えば、給湯器が壊れていて使えなかったり、エアコンや換気扇などが作動しなかったりするような場合です。

そのような場合にも売主には一定期間、設備の補修・修復義務があり、修理をしなければなりません。

2.契約不適合責任と主要設備の補修・修復義務の範囲と期間

ただ、売主に責任があると言っても、全ての責任を負う必要はありません。

ここでは、責任の範囲と期間についてまとめました。

契約不適合責任の範囲と期間

契約不適合責任は無制限に及ぶわけではありません。個人が売主の場合は慣習的に一定の範囲内に限定され、その修復責任を負うものとされています。

先述しましたが、一般的なマンション売買での売買契約書上の契約不適合責任は、「給排水管の故障」「建物のシロアリの害」の二つに限定されています。

これら二つに関して、買主は売主に対して以下の4つの権利を行使できるようになります。

(1)追完請求

追完請求とは、その契約不適合について、修補、代替物引渡し、不足分引渡しなどを請求することをいいます。実際の不動産取引の場合では、取引後の故障について売主に修理の依頼を求めることをいいます。

追完請求権は、瑕疵担保責任にはなく今回の契約不適合責任へ解釈を変更したことによってできた権利になります。今後、売主責任は債務不履行責任として扱われるため、この権利は買主が売主に債務の履行を求めるための請求と言っていいでしょう。

ただし、その故障が買主によるものの場合には、追完請求できないとなっています。

(2)代金減額請求

代金減額請求とは、引き渡された目的物が契約の内容に適合しない場合には、相当の期間を定めて、履行の追完の催告をし、その期間内に履行の追完がないときには、買主はその不適合の程度に応じて代金の減額を請求できることを言います。

つまり、追完請求に応じない場合にとる手段として、代金減額請求権が存在します。追完の履行が前提とされていますが、追完が不能の場合やあらかじめ相手方が拒絶する場合などは、催告なしに権利を主張することができます。

しかし不動産取引においては、減額される金額の妥当性をどのように判断するか、まだ定めがありません。今後の訴訟の判例等が判断の基準になりそうです。

(3)契約解除

売主が前述した追完・代金減額請求にも従わない場合、買主は“契約解除”が行えるようになります。

契約解除は、瑕疵担保責任の時も認められている権利でした。しかし、旧法の債務者に帰責事由がある場合にのみ解除可なのに対し、改正民法では帰責事由を求めなくなりました。

しかし、債務不履行がその契約上の社会通念に照らして軽微であるときは解除できないとしています。

「債務の不履行がその契約及び取引上の社会通念に照らして軽微な時は解除できない」とは、契約の目的は果たせるが、軽微ではない債務不履行には解除を認めるということになります。よって、改正前の「契約の目的を達成できない場合のみ解除可能」に比べて買主にとっては契約解除の条件が緩やかになったようにも感じます。

無催告の解除に関しては、一般個人間での不動産売買では、あまり起こりえないと思われます。しかし、法律が明文化され規定が設けられたということは、意識しなくてはいけません。

(4)損害賠償請求

売主の善意無過失の場合でも損害賠償責任を認めていた瑕疵担保責任に対して、契約不適合責任は、売主に帰責事由がある場合のみに請求可能に変更になりました。

しかし、損害賠償責任の範囲は広がります。今までは信頼利益までと言い、契約が有効と信じていたことによって被った被害を請求範囲としていました。

ところが契約不適合責任は、履行利益まで請求範囲が広がります。履行請求とは契約が履行されていたらば、得ることができた利益のことを言います。

つまり、買主が転売目的で契約をしたならば、転売で得ることができた利益にまで損害賠償が及ぶことになります。

これらの契約不適合責任の期間は引渡し後3ヶ月となっており、期間を過ぎてから見つかった場合には、売主は責任を負いません。

主要設備の補修・修復義務の範囲と期間

住宅設備については「主要設備」に限定しており、「給湯関係」「水廻り関係」「空調関係」「その他設備」の4つが該当します。

具体的には、給湯関係では給湯器・バランス釜、水廻り関係ではキッチン設備・浴室・洗面・トイレ・洗濯機の防水パン、空調関係ではエアコン・床暖房・換気扇・24時間換気設備、その他設備ではインターホン・ドアチャイムに限定されている場合が多いようです。

上記に示した設備でも、給排水のパッキンや電球・電池などの消耗品は免責となります。

そのため、フローリングや壁、天井などは責任の対象外ですし、主要設備以外のもの、照明器具や収納棚、建具関係などは設備の修復義務の対象外になります。

これらの主要設備の売主の補修・修復義務期間は引渡し後7日間となっています。

トラブルにならないためにも、売買契約締結時に設備表を1つ1つチェックしながら確認しておくようにしましょう。

3.契約不適合責任や設備の補修・修復義務で気をつけるべきポイント

売買契約を締結してから引渡しを済ませる前までの間に、設備などの不具合をチェックしておきましょう。

せっかく売却ができたのにもかかわらず、引渡し後にトラブルを抱えてしまうことのないように不動産の売買契約へは誠実に臨みましょう。

4.確定申告にも気をつける

不動産の売却で売却益が発生した場合は、確定申告を行う義務があります。

利益があり確定申告が必要だとわかっていながら申告をしないと「申告漏れ」になりますし、自主的に手続きをしないと払っていない期間分の延滞税がかかることにもなります。

ただし、利益が発生する場合でもマイホームの買い替えの場合では、課税が免除されたり、繰り延べすることができるようになる特例がありますので、その意味でも確定申告をすることを忘れてはいけません。

一方、損失が出た場合は確定申告の義務はありませんが、確定申告するとメリットがある場合がありますので申告するようにしましょう。

そこで、確定申告をすべき4つのパターンをご紹介していきます。確定申告は売却した翌年の2月16日から3月15日までの間に提出と納付を済ませておきましょう。

(1)売却益が発生した場合の確定申告

売却したことによって発生した利益は譲渡所得と呼ばれ「所得」に該当するため、それに応じた税金を確定申告で納めなければいけません。

しかし、すべての不動産売却で納税が発生するわけではありません。

納税をしなければいけないケースは、簡単に説明すると「不動産を購入した時の購入金額」より「売却した時の売却金額の方が高かった場合」に限ります。

例)5,000万円で買った不動産を7,000万円で売った場合は2,000万円の所得を得た(利益が出た)ということになります。(減価償却などは考慮していません。)

しかし、厳密には建物は減価償却(経過年数によって価値が下がってしまう)をしますし、購入した時や売却した時の経費は差し引かれますので、単純に購入した金額と売却した時の差額というわけではありません。

詳細は、こちらのページでご確認ください。「住宅を売却する時の税金」

また、譲渡所得の課税税率は、売却する物件の所有期間によって異なります。

所有期間が5年以下の場合は短期譲渡所得といい、30.63%の所得税と9%の住民税が課税されます。上記の例)を使うと、2,000万円(売却利益)×(30.63%+9%)=7,926,000円(減価償却などは考慮していません。)が課税されます。

一方、所有期間が5年以上の場合は長期譲渡所得といい、15.315%の所得税と5%の住民税が課税されます。

このように不動産は金額が大きいだけに、課税される金額も大きくなります。しかし次に説明する税制優遇を理解することによって税金がかからなくなる場合や税負担が軽減する場合があります。確認していきましょう。

(2)居住用財産の譲渡(マイホームの売却)の3,000万円控除

居住用財産の譲渡(マイホームの売却)をした場合は、その譲渡所得から最大3,000万円を差し引いて税額を計算することができます。

例)5,000万円で買った不動産を7,000万円で売却して2,000万円の譲渡所得を得た。(減価償却などは考慮していません。)

この不動産売却が居住用の財産の譲渡であれば、譲渡所得の2,000万円から3,000万円が控除されて、結果課税なしとなります。

3,000万円の特別控除は、譲渡した不動産の所有期間の長短は問いませんが、原則として所有者自身が実際に生活の拠点として住んでいた家屋であることが前提です。

家の改築期間中の仮住まいなどで、一時的な利用のために入居した家屋は特例の対象になりません。その他特例が適用される条件もありますので注意が必要です。

また、次に述べる買い替え特例とは選択適用になります。なお、住宅ローン控除との併用はできません。

(3)居住用財産(マイホーム)の買い替え特例

特定のマイホーム(居住用財産)を買い替えたとき、買い替える不動産の方が、売却した不動産の売却価格より高い場合は、売却益への課税を将来に繰り延べることができます。

例えば、1,000万円で購入したマンションを4,000万円で売却して、6,000万円のマンションを購入した場合、特例を適用しないと3,000万円の売却益が課税対象となります。(減価償却などは考慮していません。)

特例の適用を受けると、売却した年には課税は行われず、将来買い替えたマンションを売却するときまで課税が繰り延べられます。

つまり課税所得3,000万円、長期譲渡所得の税率20.315%で約609万円課税されるところを、将来の売却まで猶予されるということです。

なお、買い替え特例を使用するためには、売却したマンションと購入したマンションの両方に条件が付いています。

売却したマンションに関する条件は以下の通りです。

・売却した年の1月1日時点での居住年数が10年以上

・住居用として使用した期間が10年以上

・売却価格が1億円以下

・親族への売却ではないこと

購入したマンションに関する条件は以下の通りです。

・床面積が50㎡以上

・築年数が25年以内、または一定の耐震基準を満たす住宅

・買い替え前のマンションを売却した年の前年から翌年までの3年の間に購入

・一定期間内に居住用として使用

・親族からの購入でないこと

また、売却した金額より買い替えた金額の方が少ないときは、その差額を収入金額として譲渡所得の金額の計算を行うことになります。

バブル以前から長期に保有していた場合や相場が大きく上昇している都心部の物件などでは、売却すると譲渡益が出るケースが多くなっています。

これらの特例を活用することによってお得な買い替えを実現することができます。

(4)マイホームを買い替えた場合の譲渡損失の損益通算および繰越控除の特例

マイホームを売却して新たにマイホームを購入した場合に、譲渡損失が出たときは、その譲渡損失をその年の給与所得など他の所得から控除することができます。これを「損益通算」といいます。

さらにこの損益通算は、1年で控除しきれなかったときには、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

つまり、売却で発生した損失を最大4年間給与などの他の所得と相殺することができて、所得税、住民税が非課税になる場合や軽減される場合がある特例です。

この特例は、住宅ローン控除とも併用ができます。

この特例にも適用条件があります。

売却したマンションに関する条件は以下の通りです。

・自分が住んでいるまたは住んでいた

・譲渡の年の1月1日における所有期間が5年以上であること

・親族等への売却ではないこと

購入したマンションに関する条件は以下の通りです。

・床面積が50㎡以上

・築年数が25年以内、または一定の耐震基準を満たす住宅

・購入した翌年の年末までに住み始めること

・10年以上の住宅ローンを利用していること

・住まなくなってから3年を経過する年の12月31日までに買換資産を購入すること

その他、特例の適用を受けたい本人が3年以内に他の税制優遇処置を受けたことがある場合はこの特例は適用されません。

バブル期やバブル後数年間に取得した物件、郊外で相応の築年数が経過している物件の場合は売却時に損失が出るケースがあります。

そんな場合でも、この譲渡損失の損益通算および繰越控除の特例と住宅ローン控除を使うことにより、買い替えを実現できる可能性が広がります。

5.まとめ

マンションは売却後にも売主の責任があり、修復などの義務を負う場合があります。

「売主の責任」と聞くと不安に感じるかもしれません。しかし最近は、売主の責任と不安を解消するために、建物や設備に保証を付けるサービスを実施している不動産会社があります。実際の売却の際は、不動産会社の担当者に相談してみるとよいでしょう。

税制についても基本的な仕組みを理解して、確定申告が必要な場合には忘れずに済ませておきましょう。

マイホームについては、確定申告をすることでお得になる特例が用意されています。賢い買い替えを実現しましょう。

マンション売却をより詳しく知りたい方は以下の記事をご覧ください。