マンションの購入を検討している人のなかには、どのタイミングで購入したらよいかお悩みの方も多いのではないでしょうか。?マンションを購入するタイミングは人それぞれとはいえ、何歳で購入している人が多いのか、購入者の年収はどのくらいなのか、知りたい方もいるでしょう。

そこで今回は、マンション購入者の平均年齢と購入年代別のメリット・デメリットについて解説します。マンション購入のポイントも年代別に解説していますので、これからマンションを購入しようと考えている方は、ぜひ参考にしてみてください。

目次

マンション購入者の平均年齢は何歳?

国土交通省が公表している「令和3年度 住宅市場動向調査」によると、マンションを初めて購入した世帯主の平均年齢は、新築マンションが39.5歳、中古マンションが43.6歳でした。

一次取得者(初めて住宅を取得した世帯)の世代別割合を見ると、新築マンションは30歳代が50.5%と最も多く、ついで40歳代が30.0%となっています。新築マンションの購入は30〜40歳代が多いことが読み取れます。

一方、中古マンションは40歳代が38.8%と最も多く、ついで30歳代が31.7%となりました。新築マンション購入者よりも年齢層の平均が高いことがうかがえます。

二次取得者(住宅を2回目以降として取得した世帯)の平均年齢は、新築マンションは56.7歳、中古マンションは57.4歳であり、両者に大きな差はありません。いずれも60歳以上の世代割合が最も高く、退職後の生活を意識して住みかえ住み替えを検討していることが考えられるでしょう。

続いて、住宅金融支援機構が公表している「2021年度 フラット35利用者調査」から、フラット35を利用して住宅を購入した人を対象とした調査結果も参照してみましょう。

新築マンション購入者の平均年齢は44.0歳、中古マンションは44.1歳となりました。世代別割合をみると、新築マンションで最も多いのは30歳代の31.5%、中古マンションは40歳代で31.6%です。以前よりも30歳未満・30歳代の割合が減少して50歳代・60歳以上の割合が増加したことにより、平均年齢が上昇しています。

以上の調査結果から、マンション購入者は新築・中古ともに30〜40歳代が多いことが読み取れます。るでしょう。また、50歳代・60歳以上が住宅を2回目以降として取得する世帯も一定の割合で存在しています。マンションの購入は、将来的なライフプランも踏まえて検討することが大切です。

マンション購入者の平均年収は?

続いて、国土交通省「令和3年度 住宅市場動向調査」からマンション購入者の平均年収をみていきしょう。

一次取得者の平均世帯年収は、新築マンションが852万円、中古マンションが710万円です。年代別の割合をみると、新築マンションは600〜800万円が最多で28.0%、ついで800〜1,000万円が23.0%となっています。

中古マンションも600〜800万円が23.8%と最多で、2番目に多いのが400〜600万円です。さらに、新築マンションでは「400万円未満」はグラフ内に数値が出ないほど少ない割合であるのに対して、中古マンションでは9.7%となっています。この調査結果から、中古マンションよりも新築マンション購入者のほうが平均世帯年収は高い層が多いといえるでしょう。新築マンションの価格高騰による影響も考えられます。

なお、二次取得者の平均世帯年収をみると、新築マンションが1,086万円、中古マンションは895万円であり、一次取得者より高いことが読み取れます。二次取得者は一次取得者よりも年齢層が高いことも背景にあることが考えられるでしょう。

マンション購入者の住宅ローン平均借入額は?

マンションの購入を考える人の多くは、住宅ローンの借り入れを検討されるするのではないでしょうか。

国土交通省「令和3年度 住宅市場動向調査」によると、新築マンション購入者で住宅ローンを利用した割合は63.2%、中古マンションは53.5%でした。無回答の割合がそれぞれ16.8%、20.4%と高めなので、実際はもう少し利用者の割合が高い可能性が考えられます。いずれにしても、住宅ローンの借り入れをしてマンションの購入をしている人が多いことが読み取れるでしょう。

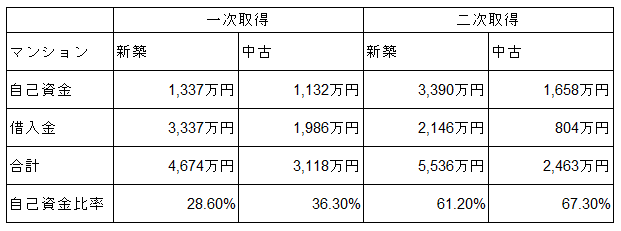

出典:国土交通省「令和3年度 住宅市場動向調査」より表を作成

マンション購入者(一次取得者)の住宅ローン平均借入額は、新築マンションが3,337万円、中古マンションは1,986万円でした。また、自己資金比率は新築マンションが28.6%、中古マンションが36.3%と、中古マンションのほうが高くなっています。上記の表からは、中古マンションのほうが購入資金や借入金額を抑えられる傾向にあることが読み取れるでしょう。

二次取得者をみると、新築・中古のいずれにしても自己資金比率が6割を超えています。二次取得者の平均年齢は60歳以上の割合が最も多いことから、長期的な住宅ローンの借り入れが難しいことが関係していると可能性が考えられます。そのため、多くの自己資金を準備しなければならないケースが多数であると推測できるでしょう。

マンションを購入する年代別のメリット・デメリット

国土交通省「令和3年度 住宅市場動向調査」によると、マンションを初めて購入した世帯主の平均年齢は、新築マンションが39.5歳、中古マンションが43.6歳でした。しかし、これはあくまでマンション購入者の「平均」であり、この年齢で購入することが必ずしも最適とは限りません。

ここでは、マンションを購入する年代別のメリットとデメリットを解説します。年代別のメリット・デメリットやご家族の状況なども踏まえて、最適なタイミングを考えていきましょう。

20代でマンションを購入するメリット・デメリット

20代でマンションを購入する大きなメリットは、住宅ローンの借入期間を長期で考えられる点にあるでしょう。

借入期間を長くすると月々の返済額を抑えることができるので、「余裕のある時期にまとめて繰り上げ返済する」など、返済方法を調整することが可能です。また、若い20代のうちに住宅ローンの借り入れをすることで、定年退職までに完済しやすくなるメリットもあります。

一方で、20代の場合は、30代以降と比較すると貯蓄が少なく年収が低い傾向にあります。そのため、自己資金を準備できなかったり、借入金額が低くなったりするケースが考えられるでしょう。

また、結婚・出産などにより将来的にライフスタイルが大きく変わる可能性があると、マンションに求める条件を決めにくいことが考えられます。家族の状況によっては、将来的に住みかえ住み替えを検討することになるかもしれません。

30代でマンションを購入するメリット・デメリット

30代は、20代よりも年収が高くなり貯蓄もしやすくなるでしょう。そのため、20代よりもマンション購入に必要な自己資金を準備しやすいことが考えられます。また、住宅ローンを比較的長期で借り入れしやすいこともメリットです。

ただし、30代も20代と同じように、結婚したり子どもが増えるなどして家族構成が変わる可能性が考えられます。るでしょう。マンションを購入する場合は、現在の状況だけでなく将来的なライフプランも考慮しながら検討することをおすすめします。

40代でマンションを購入するメリット・デメリット

40代になると20代・30代よりも収入が安定していることが多いため、住宅ローンの審査に通りやすくなります。いでしょう。さらに、十分な貯蓄があればマンション購入に必要な自己資金を準備しやすいメリットもあります。希望する物件にあわせた借入金額や、自己資金比率の調整も可能になるでしょう。

また、40代になると、結婚や出産といった大きなライフイベントを終えているケースも多くあります。家族の人数が確定していれば、将来のライフプランを踏まえた資金計画を立てやすくなるでしょう。ご自身やご家族に適した住宅の条件を考えやすくなることもメリットです。

40代は子どもの進学などでまとまった金額の支出を控えているケースも多くあるため、しっかりと資金計画をた立てないと、支出が重なる時期に住宅ローンの返済が苦しくなってしまう可能性があります。

また、40代で住宅ローンの借り入れをおこなう場合は、退職後の生活も考えておく必要があるでしょう。あとから苦しくならないように、無理のない返済ができる物件を選ぶことが大切です。

50代でマンションを購入するメリット・デメリット

50代でマンションを購入するメリットは、今後のライフスタイルを想定しやすいことにあります。たとえば、子どもの独立を見据えて夫婦2人暮らしの間取りを選ぶ、老後に生活しやすい立地を検討するなど。これまでの年代と比較すると自己資金も多く準備しやすいこともメリットです。

一方で、50代の場合は住宅ローンを長期で借り入れすることが難しかったり、健康上などの理由から借り入れ自体が難しいケースがあります。そのため、希望の金額で借りられない、借入期間が短くて月々の返済負担が大きくなってしまうなどのデメリットが考えられます。住宅ローンの返済が老後生活に影響を与える可能性があるため、50代でマンションを購入する場合は老後のライフプランをしっかりと考える必要があるでしょう。

年代別マンション購入のポイント

ここでは、マンション購入のポイントについて年代別に解説します。現在の状況だけでなく、ご自身やご家族の将来も見据えて考えていきましょう。

20代|ライフプランが確定していない場合は出口戦略も考えておく

20代の場合、結婚・出産などによりライフスタイルが大きく変わる可能性があります。たとえば、20代は独身であったけれど30代で結婚して家族が増えた、20代は子ども1人だったが30代で子どもが2人に増えたなど。家族の状況によっても「暮らしやすい住宅」の条件は変わるため、ライフスタイルの変化により、20代で購入したマンションが暮らしにくくなってしまう可能性も考えられるでしょう。

20代で家族構成などが確定していない場合は、マンション購入後に住みかえ住み替えをする可能性についても考えておくことをおすすめします。住みかえ住み替えを前提とする場合は、将来的に売却しやすい物件かという点も含めての検討が大切です。

30代・40代|家族のライフステージを考慮する

30代・40代になると20代よりも収入が安定していることが多いことに加えて、ある程度家族構成も固まってくるため、ライフプランがた立てやすくなるでしょう。夫婦の働き方や子どもの進学などを考慮しながら、住まいにかけられる金額を算出します。そして、家族で理想の住宅について話し合い、譲れない条件を決めたり、希望条件に優先順位を付けるなどして家族が暮らしやすい住宅を選択しましょう。

50代以降|退職後のライフプランをしっかりと考える

50代以降でマンションを購入する場合は、退職後のライフプランをしっかりと考えておくことをおすすめします。マンション購入が老後の生活の負担にならないよう、無理のない資金計画をた立てることが大切です。50代以降で、住宅ローンの借り入れによりマンションを購入したい場合は、検討期間も含めて早いうちに行動を開始したほうがよいでしょう。

住宅ローンの借り入れは「完済時年齢」にも注意

金融機関によっては、住宅ローンの借り入れにあたって「申込可能年齢」「完済時年齢」が決められていることがあります。たとえばフラット35では、申込時年齢は70歳未満、完済時年齢は80歳としており、申込時年齢から80歳となるまでの期間が最長の借入期間となっています(最長35年)。マンションの購入自体に年齢制限はありませんが、住宅ローンの借り入れを検討する場合は申込時年齢や完済時年齢を意識する必要があるでしょう。

住宅ローンの借り入れをする場合は、退職後の返済についてもしっかりと考えておくことをおすすめします。たとえば、定年退職までに完済したいのであれば、完済時年齢から逆算して、借り入れ時の年齢や借入期間の計画を立てる必要があります。退職後も返済が続く場合は、繰り上げ返済を活用して老後の返済負担を減らすなどの方法も考えられるでしょう。住宅ローンの借り入れをする場合は、借り入れ時の年齢だけでなく完済時年齢にも注意が必要です。

まとめ

国土交通省「令和3年度 住宅市場動向調査」によると、マンションを初めて購入した世帯主の平均年齢は、新築マンションが39.5歳、中古マンションが43.6歳でした。世代別割合を見ると、新築・中古ともに30〜40代で購入する人が多いことがうかがえます。

2回目以降の購入になると、退職後の住み替えなどにより60歳以上の割合が高くなる特徴もあります。ただし、この調査結果はあくまで「平均」です。マンション購入に適したタイミングは人それぞれ異なることに留意しましょう。

また、マンションを購入する際には年代別のポイントもあります。マンション購入は長い人生のなかでも大きな買い物のひとつです。ご自身やご家族のライフプランなどを考慮しながら、最適なタイミングを検討していくことが大切です。