住宅を取得する場合、金融機関などで長期のローンを組んで少しずつ返済していく人がほとんどです。住宅の取得は人生において大きな買い物となりますので、住宅借入金特別控除(住宅ローン控除)の適用を受けて、少しでもその負担を軽減できるようにすることが重要です。

そのため、本記事では住宅ローン控除を受けるための要件、手順、収集すべき書類などについて解説していきます。住宅を取得する前であっても、制度の概要、控除を受けることができる要件や金額を知っておくことで、住宅取得による負担を事前に試算することができます。今後住宅取得を検討している方も参考にしていただければと思います。

目次

中古マンション購入時の確定申告の必要性

住宅を取得することにより、住宅ローンの返済や、固定資産税の負担は増加します。ですが、住宅ローンを組んで一定の要件を満たす住宅を取得した場合は、住宅ローン控除の適用を受けることで、所得税と住民税の負担を軽減することができます。

なお、住宅ローン控除を受けるためには、その取得した住宅が要件を満たしていることを証明するため、初年度は確定申告が必要です。

所得税の確定申告期限は住宅を取得した年の翌年、3月15日となっていますが、住宅ローン控除の適用を受けたことにより所得税が還付されることとなる場合は、申告期限を過ぎていたとしても過去5年にさかのぼって還付申告をすることができます。ただし、その年の確定申告書をすでに提出していて、住宅ローン控除の適用を受けることを忘れていたときなどについては、さかのぼって住宅ローン控除の適用を受けることができません。

通常、過去の申告が誤っていたことにより所得税を納めすぎとなっていた場合は、「更正の請求」という手続きをおこない、納めすぎた所得税の還付を受けることになります。しかし、住宅ローン控除は当初申告要件というものがあり、その年についての最初の申告時に住宅ローン控除を受ける旨の意思表示を申告書上でおこなわないと、原則やり直しができないルールとなっています。

また、住民税の住宅ローン控除の適用を受けようとする場合は、さらに厳しい要件があります。それは、申告期限である3月15日までに所得税の確定申告書を提出した場合に限り、適用が受けられるというものです(地方税法附則第5条の4の3)。そのため、住宅ローン控除の全額を所得税から控除しきれなかった場合において、残額を住民税から控除しようとするときは、申告期限内に所得税の確定申告書を所轄税務署に提出する必要があるということを念頭に置いておきましょう。

住宅ローン控除とは

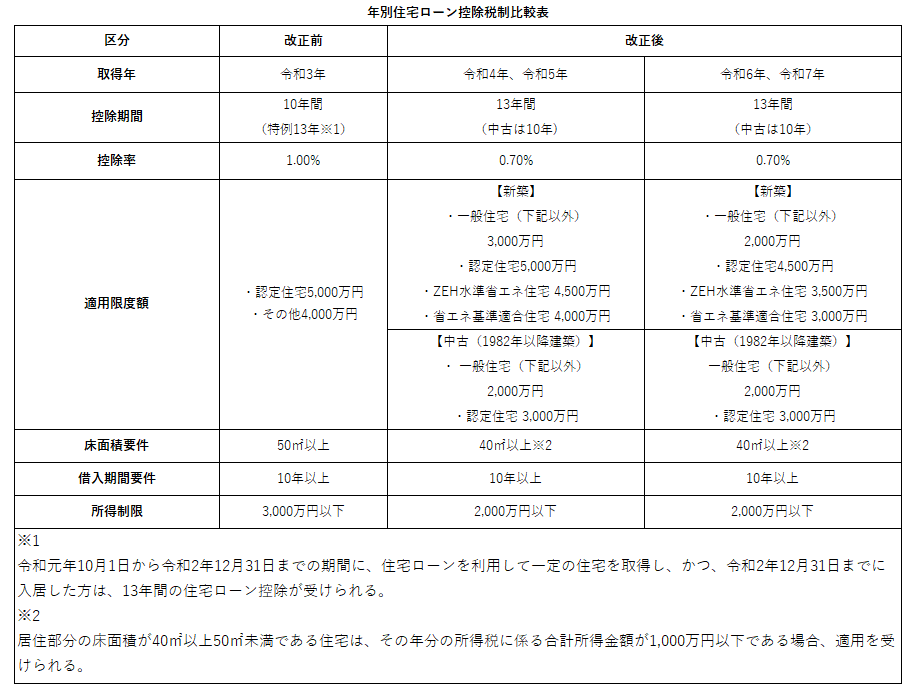

住宅ローン控除は、1972年に住宅の取得を促進するために設けられた税制であり、住宅取得者の住宅ローンの利子負担を軽減することが目的です。なお、住宅ローン控除は新築住宅を取得した場合に限らず、一定の要件を満たせば、中古住宅でも適用することが可能となっています。控除金額の上限はありますが、借入金残高と不動産の取得価額のいずれか低いほうの0.7%相当額を、所得税と住民税から最長13年間にわたり控除することができるため、大幅に税負担を軽減できます。

住宅ローン控除の適用条件

住宅ローン控除の適用を受けようとする場合は、下記の要件を満たす必要がありますので、まずは要件を押さえていきましょう。

(1)新築又は取得した日から6ヵ月以内に居住し、その年の12月31日時点まで引き続き居住していること(年の途中で取得者が死亡した場合は、その死亡日まで居住していたこと)。

(2)取得した住宅の居住に要する部分の床面積が40㎡以上であること(1/2以上を居住用として利用していること)。なお、居住に要する部分の床面積が40㎡以上50㎡未満である住宅においては、その年分の所得税に係る合計所得金額が1,000万円以下である場合において、適用を受けることができる。

(3)金融機関や勤務先などから借り入れをした場合で、下記に該当しないもの。

【1】使用者または事業主団体から使用人としての地位に基づく無利子、または0.2%未満の利率による借入金など。

【2】使用者または事業主団体から、使用人としての地位に基づく時価の2分の1未満の価額で取得したマイホームの借入金など。

(4)その年分の所得税に係る合計所得金額が2,000万円以下であること。

(5)居住年およびその前後2年の計5年間(令和2年4月1日以後の譲渡の場合は、居住年およびその前2年、その後3年の計6年間)に一定の譲渡所得の課税の特例の適用を受けているものでないこと。

(6)住宅の取得(その敷地の用に要する土地などの取得を含む)は、親族や特別な関係のある者からの取得でないこと。

(7)贈与により取得した住宅でないこと。

また、住宅ローン控除については、令和4年に大きな改正がありました。こちらもチェックしておきましょう。

改正で所得制限が下がったことにより、所得が2,000万円を超える年については住宅ローン控除を受けられなくなりました。しかし、控除期間が10年から13年に伸びたことにより、今まで住宅ローン控除の全額を控除しきれなかった金額があった方にとっては、無駄なく薄く長く控除を受けられるようになったと考えることができます。

さらに、中古住宅に係る住宅ローン控除の適用要件が大きく変わりました。改正前は木造住宅については築20年以内、鉄筋コンクリート造住宅については築25年以内であることが要件でした。しかし、新制度では1982年(昭和57年)以降に建築された新耐震基準適合住宅であれば対象となり、その要件は大幅に緩和されました。

確定申告の必要書類

住宅を取得した年の住宅ローン控除については、年末調整で完結することができないため、確定申告をする必要があります。確定申告の際は次の資料が必要となりますので、少しずつ準備を進めていきましょう。

| No, | 書類名 | 書類の概要 |

| 1 | 住宅借入金等特別控除額の計算明細書(一面、二面) | 連帯債務がある場合は「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」も必要 |

| 2 | 請負契約書又は売買契約書の写 | 土地と建物を別々に取得している場合はそれぞれの契約書 |

| 3 | 不動産登記事項証明書の原本(土地、建物) | 手元にない場合は法務局で取得 |

| 4 | 住宅借入金の年末残高証明書 | 毎年10月以降に金融機関から送られてくるハガキ等 |

| 5 | マイナンバーカード等 | 申告書にマイナンバーを記載 |

| 6 | 補助金決定通知書など(補助金等の交付を受けた場合) | すまい給付金など |

| 7 | 認定通知書(認定長期優良住宅等に該当する場合) | 都道府県から証明を取得 |

| 8 | その他確定申告に必要な書類 | 源泉徴収票、その他の収入がわかる書類、所得控除に関する書類 |

確定申告の手順

住宅ローン控除の適用を受けるためには確定申告をする必要がありますので、ここでは具体的な確定申告の手順について解説していきます。

1.必要書類の用意

まずは、上記ご紹介した書類を収集することからはじめましょう。10月頃になると、生命保険の控除証明書や住宅借入金の残高証明書などが届きはじめます。申告は1月以降となりますので、誤って書類を破棄してしまわないよう保存しておいてください。

2.確定申告書の記入

書類が全て揃ったら、確定申告書へ必要事項を記入していきます。確定申告書をダウンロードして印刷し、手書きで作成する方法もあります。ですが、申告書内の連動する箇所を知っていないと手書作成は難易度が高いため、できれば国税庁ホームページにある「確定申告書作成コーナー」を利用し、確定申告書をデータ入力して作成するようにしましょう。入力をシステムの指示通りに進めていけば、住宅ローン控除の金額も自動計算されますので、確実に確定申告書を作成することができます。

3.(特定増改築等)住宅借入金等特別控除額の計算明細書に必要事項を記入

住宅借入金等特別控除額の計算明細書には、主に下記内容を記載する必要がありますので、必要資料を手元において入力を進めてください。また、連帯債務、共有持分がある場合はその割合を入力するのを忘れないようにしましょう。

①新築又は購入した家屋等に掛かる事項

居住開始年月日、住宅取得の契約年月日、土地の購入金額、家屋の新築又は購入金額、補助金等を受けた場合はその金額、床面積、土地の面積を記入します。

②家屋や土地等の取得対価の額

連帯債務などで共有持分がある場合は、自身の持分に対応した金額を記入します。

③居住用部分の家屋と土地にかかる住宅借入金等の年末残高

家屋と土地にかかる住宅借入金の金額を記載します。連帯債務である場合は、自身の債務にかかる金額を記載します。

4.確定申告書及び必要書類一式の提出

給与等の源泉徴収票から所得金額の入力、生命保険料控除証明書等から所得控除の入力、住宅借入金等特別控除額の計算明細書から計算した、住宅借入金等特別控除額の入力が終われば申告書の作成は完了です。

紙で提出する場合は印刷して郵送、e-taxを利用して電子送信する場合は、そのまま送信するところまで進めましょう。なお、郵送の場合は受付印が押された控を税務署から返送してもらう必要があるため、返信用封筒を同封するのを忘れないようにしてください。

マンション購入後に確定申告をする際の注意点

書類の期限を確認する

書類に有効期限はありませんが、登記事項証明書は、自身が土地建物を取得したことを証明する資料となりますので、不動産を取得したとき以降に発行されたものを準備するようにしましょう。なお、令和3年7月1日以降は「登記事項証明書の添付省略」が可能となっており、住宅借入金の計算明細書に不動産番号(土地は地番、建物は家屋番号等)を記載すれば、登記事項証明書の添付を省略することができるようになっています。

連帯債務の場合は2人分の書類が必要

住宅ローンを連帯債務で組んでいる場合は、確定申告においてそれぞれが住宅ローン控除の適用を受ける必要があるので、必要書類は2部ずつ用意してください。また、確定申告もそれぞれ個別におこなわなければなりませんので、漏れがないようにしましょう。

2年目以降の申請は対応が変わる

初年度の住宅ローン控除については確定申告が必要となりますが、2年目以降の住宅ローン控除は、他の理由で確定申告が必要な場合を除き、年末調整で完結することが可能です。なお、初年度の住宅ローン控除にかかる確定申告をおこなうと、税務署から住宅ローン控除の計算明細書が郵送されてきます。2年目以降はその届いた明細に必要事項を記入し、金融機関から届く借入金の年末残高証明書を添付することで、年末調整において住宅ローン控除の適用を受けることができますので、税務署から届いた書類を紛失しないよう保管しておきましょう。

まとめ:損をする前に正しく確定申告をしましょう

住宅ローン控除の適用を受けるためには確定申告をする必要があります。住宅ローン控除には当初申告要件がありますので、住宅ローン控除の適用を忘れて申告してしまった場合は、あとから控除を追加することができずに大きく損をしてしまうこともあります。要件を知らずに損してしまわないよう、住宅を取得した場合は、必ず初年度に確定申告をして住宅ローン控除の適用を受けなければならないということを覚えておきましょう。

この記事の監修者

リトラス税理士法人 税理士

佐藤憲亮(さとうけんすけ)

【経歴】

京都市出身の若手税理士。税理士業界歴15年超。「お客様との対話を大事にする」をモットーに、何でも相談できる税理士として税務顧問業務をメインに活動。税理士資格取得後は、京都市で税理士事務所を運営している。

また、そのかたわら税務記事や税務論文の執筆も行っており、スキマ時間を使ってブログ運営もしている書くことが好きな税理士。

難しいことは分かりやすく、伝わるように書くことを大事にしている。