マンションを売却する際、「固定資産税評価額」という言葉を耳にするでしょう。しかし、具体的に何を指し、どのように売却価格や税金に影響するのか、疑問を抱く方も少なくありません。

本記事では、固定資産税評価額の計算方法や目安、調べ方を詳しく解説します。不動産売買の準備を進める際にお役立てください。

目次

固定資産税評価額とは

固定資産税評価額とは、各自治体が土地や建物の価値を評価し、固定資産課税台帳に記載する評価額のことです。これは、固定資産税を決める際の基準となるものです。

評価額は原則として3年ごとに見直されます。これを「評価替え」といい、評価を見直す年を基準年度と呼びます。

土地の固定資産税評価額は、地価公示価格の7割を目安に評価されます。建物については、建築費の5~7割程度が目安といわれていますが、さまざまな要素をもとに算出されるため、一律で5~7割になるわけではありません。

固定資産税評価額の計算方法は次のとおりです。

| 不動産の種類 | 固定資産税評価額の計算方法 |

| 土地 | 路線価×土地の面積(※補正あり) |

| 新築建物 | 再建築費評点数 × 損耗の状況による減点補正率 × 評点一点当たりの価額 |

| 新築以外の建物(在来建物) | 前年度における再建築費評点数×再建築費評点補正率 × 損耗の状況による減点補正率 × 評点一点当たりの価額 |

土地の評価額は、土地の形状や角地かどうかなどの条件により補正があるため、実際の価格は上記の計算結果と異なります。

建物の計算に用いる再建築費評点数と減点補正率は、それぞれ以下のとおりです。

■再建築費評点数

再建築費評点数とは、同一の建物を評価時点で新築や増築する場合にかかる建築費(再建築価格)を、国が定めた基準にもとづいて点数に換算したものです。

■損耗の状況による減点補正率

原則として、建築後の経過年数による減価を考慮するための補正率(経年減点補正率)を乗じます。

ただし、天災・火災などで被災した場合は、修復にかかる費用をもとにした補正率(損耗減点補正率)を用います。

固定資産税評価額を評価する要素

前項で土地や建物の固定資産税評価額の計算方法を説明しましたが、その計算に含まれるものとして、主に以下の要素が挙げられます。

- 立地条件

- 面積

- 築年数

- 建物の構造

- 外装仕上げ

- 内装仕上げ

- 設備

上記のように、固定資産税評価額はさまざまな要素をもとに算出され、総合的に判断されます。

なお、鉄筋コンクリート造や鉄骨鉄筋コンクリート造などの構造は、木造と比べて評価が高くなります。

固定資産税評価額の調べ方

ここでは、固定資産税評価額の調べ方を3つ紹介します。

- 固定資産税の課税明細書を確認

- 固定資産評価証明書の発行

- 固定資産課税台帳を閲覧

それぞれ見ていきましょう。

固定資産税の課税明細書を確認

所有している不動産の固定資産税評価額は、固定資産税の課税明細書で確認が可能です。毎年4月~6月頃に各自治体から送付される固定資産税の納税通知書に同封されています。

課税明細書の「価格」または「評価額」の欄に記載されている金額が、固定資産税評価額です。

固定資産評価証明書の発行

固定資産評価証明書は評価額を証明する公的な書類です。不動産の所在地を管轄する市区町村の役所、もしくは東京23区の場合は都税事務所で取得できます。

取得には本人確認書類や手数料が必要です。手数料は自治体により異なり、200円~400円程度かかります。

固定資産評価証明書は、マンション売却時に買主や不動産会社から求められることがあるほか、税務申告で必要となる場合があります。

固定資産課税台帳を閲覧

固定資産課税台帳は、市区町村の役所や都税事務所で閲覧可能な公的帳簿です。価格の欄に固定資産税評価額が記載されています。

閲覧できるのは不動産の所有者本人や家族、委任を受けた代理人です。閲覧の際には、本人確認書類や委任状が必要です。

固定資産税評価額を基準とする税金

固定資産税評価額は、固定資産税、都市計画税、不動産取得税、登録免許税などを算出する際に用いられます。

■固定資産税

毎年1月1日時点で不動産を所有している人に課される税金です。

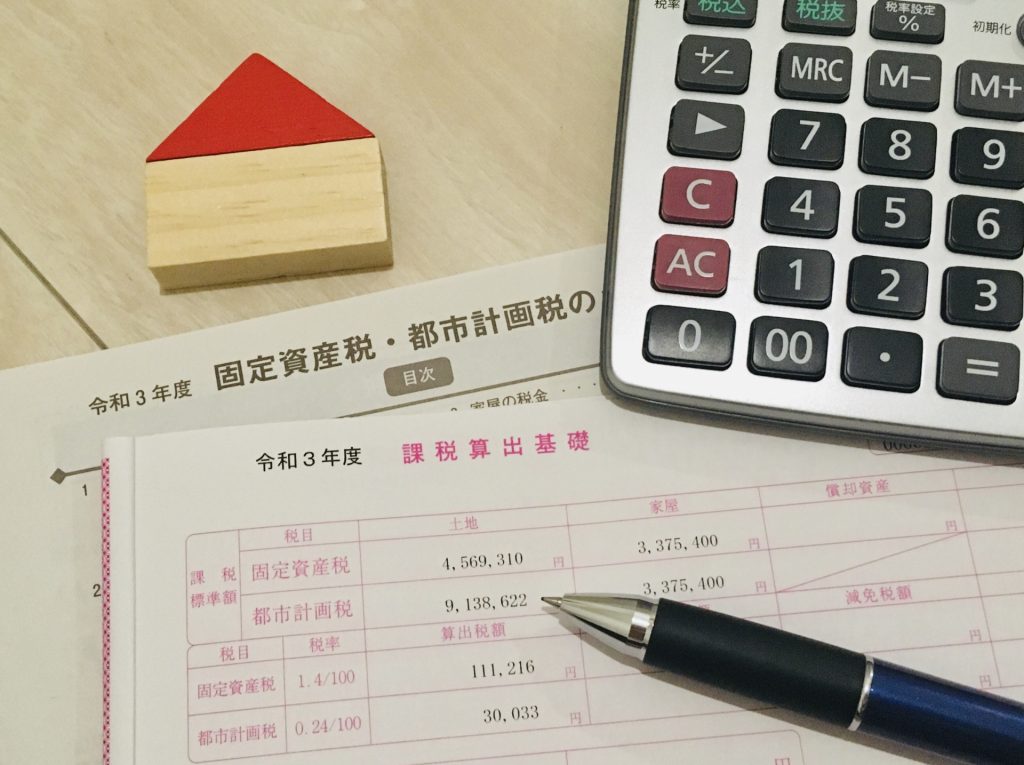

まず、固定資産税額を決定するためには課税標準額が必要です。課税標準額は固定資産税評価額をもとに決まり、固定資産税額を計算する際の基準となる金額です。

課税標準額が決定した後、固定資産税額は「課税標準額(固定資産税評価額) × 標準税率1.4%」で計算されます。ただし、税率は自治体によって異なる場合があるほか、住宅用地や新築住宅には軽減措置が適用されることがあります。

(参考:総務省 固定資産税)

土地・建物の詳しい固定資産税額の計算方法は以下です。

<土地の固定資産税額=課税標準額(土地の固定資産税評価額)×1.4%>

土地の課税標準額は固定資産税評価額と同一となることがほとんどです。固定資産税評価額の目安は国土交通省が毎年3月に算定する地価公示価格の約70%です。

また、土地の種類や条件によっては軽減措置が適用される場合があります。

<建物の固定資産税額=課税標準額(建物の固定資産税評価額)×標準税率1.4%>

固定資産税の計算方法については、以下のページでも詳しく解説しています。

■都市計画税

毎年1月1日時点で市街化区域内の不動産を所有している人に課される税金です。

「固定資産税評価額 × 税率0.3%(上限)」で計算されますが、実際の税率は自治体によって異なる場合があります。

(参考:総務省 都市計画税)

■不動産取得税

不動産を取得した際に一度だけ課される税金です。

税額は「固定資産税評価額 × 税率4%」で計算されます。建物及び土地については、税率は通常4%ですが、2027年3月31日までは軽減税率として3%が適用されます。

住宅用地や一定の要件を満たす住宅には、さらに軽減措置が適用される場合があります。

(参考:総務省 不動産取得税)

■登録免許税

不動産の登記を行う際に課される税金です。

「課税標準 × 税率 」で計算され、登記の種類によって課税標準と税率が異なります。

土地・建物の所有権移転登記の登録免許税は、以下の税率で計算可能ですが、それぞれ適用期限までは軽減税率が適用されます。

| 不動産の種類 | 所有権移転の登録免許税 | 軽減税率 | 適用期限 |

| 建物(認定住宅以外) | 固定資産税評価額 × 2% | 0.30% | ~2027.3.31 |

| 土地 | 固定資産税評価額 × 2% | 1.50% | ~2026.3.31 |

ほか、所有権保存登記や抵当権設定登記にも、それぞれ異なる税率が適用されます。

登録免許税の計算方法については、以下のページで詳しく解説しています。

固定資産税評価額以外の土地価格

土地の価格には固定資産税評価額のほかにも以下の種類があり、それぞれ目的や算出方法が異なっています。

- 実勢価格(時価)

- 公示価格(公示地価)

- 基準地価

- 相続税評価額

- 路線価

ひとつずつ見ていきましょう。

実勢価格(時価)

実勢価格(時価)は、不動産が実際に取引される価格を指します。需要と供給のバランスや経済状況によって変動し、市場の実態を反映した価格といえます。

国土交通省のWebサイト「不動産情報ライブラリ」で近隣の取引事例を閲覧すると、実勢価格を確認できます。また、不動産会社に査定を依頼することでも、最新の市場価格を知ることができます。

公示価格(公示地価)

公示価格(公示地価)は、国土交通省が公示する標準地の1平方メートルあたりの価格です。毎年1月1日時点で調査し、3月に価格が公表されます。

一般の土地取引や公共事業の用地買収の際の基準として利用されています。公示価格も国土交通省の不動産情報ライブラリで確認が可能です。

(参考:国土交通省 地価・不動産鑑定)

基準地価

基準地価は、各都道府県が毎年7月1日時点で評価し、9月に公表する基準地の価格です。

公示価格が都市部を中心に調査されるのに対し、基準地価は都市部以外の地域も含めて評価され、公示価格を補完する役割を持っています。

相続税評価額

相続税評価額は、相続税や贈与税を算定する際に用いられる土地の評価額です。主に路線価方式または倍率方式で算出されます。

| 評価方法 | 相続税評価額の計算方法 |

| 路線価方式 | 路線価 × 補正率・加算率 × 面積(㎡) |

| 倍率方式 | 固定資産税評価額 × 一定の倍率 |

路線価方式の調整率には、奥行価格補正率や側方路線影響加算率などがあります。

また、倍率方式で用いる倍率は国税庁Webサイトの「路線価図・評価倍率表」で確認できます。

(参考:国税庁 相続税のあらまし)

路線価

路線価とは、道路に面した標準的な宅地の1平方メートルあたりの価格です。毎年1月1日時点で調査し、7月に公表されます。

路線価には「固定資産税路線価」と「相続税路線価」があり、以下のように異なります。

| 路線価の種類 | 目的 | 目安 | 算定機関 |

| 固定資産税路線価 | 固定資産税の算定 | 公示価格の7割 | 各市町村 |

| 相続税路線価 | 相続税や贈与税の算定 | 公示価格の8割 | 各国税局(税務署) |

路線価をもとに評価額を算出する際は、個々の宅地の状況(奥行、間口、形状など)に応じた補正をおこないます。

なお、相続税路線価は国税庁の「路線価図・評価倍率表」、固定資産税路線価は資産評価システム研究センターの「全国地価マップ」で確認可能です。

(参考:国税庁 令和6年分の路線価等について)

まとめ

固定資産税評価額とは、自治体が土地や建物の価値を評価し、固定資産税額を算出するための基準となる金額です。土地の形状や立地条件、建物の構造や築年数など、さまざまな要素をもとに計算されます。

評価額や今回紹介した不動産に関する価格を説明するサイトを見ることで、マンションの売却価格の妥当性を判断しやすくなるでしょう。

なお、弊社オークラヤ住宅でも、マンション売却のご相談を以下より承っております。

無料売却査定|マンション売却・購入・住みかえならオークラヤ住宅

マンション売却に関するご不安な点などございましたら、お気軽にご相談ください。

お問合せを心よりお待ちいたしております。

著者情報

ライター・編集者

悠木まちゃ

【経歴】

ハウスメーカー勤務時に、新築戸建て住宅や事務所建築などの営業・設計を経験してきました。

その後、2019年よりフリーライター・編集者として活動を開始。実務経験を活かし、不動産・金融系を中心に執筆から編集までおこなっています。

取材やブックライティングもおこなうほか、ライター向けオンラインコミュニティの講師も担当しています。

保有資格:宅建士・FP3級