住宅ローン返済中のマンション買い替え、難しいと思っていませんか?

「マンション買い替えを検討しているけれど、なかなか踏み出せない」という方に不安な点を伺うと、「住宅ローンの支払いが終わっていない」「購入と売却のタイミングや流れが分からない」といった回答をいただくことが多いように思います。

「難しい」と感じられている点の多くが、「住宅ローン」に関することや、その買い替えの「流れの複雑さ」に集約されるように思われます。

そこで、今回は、住宅ローン返済中の買い替えの基本的な流れを、ポイントを押さえてお伝えします。

<目次>

1: 不動産取引には「契約」と「決済」がある

2: 売却は住宅ローン残高「0」で

3: 「引渡し猶予」特約を使用した買い替えの流れの基本

4: 買い替えの流れは資金状態によって異なる

5: まとめ

1: 不動産取引には「契約」と「決済」がある

一般的にお店で物を購入する際には、レジでお金を支払って、それと引き換えに品物を得ます。これは一度で終了する取引となります。

しかし、不動産売買のような大きな取引の場合、「契約」と「決済」という二度にわたる手続きが必要です。

おそらく、現在のご自宅を購入した際もそのように二回に分けて手続きされたのではないでしょうか?

この「契約」と「決済」は同時に行うことも可能ですが、多くの場合別々に行います。

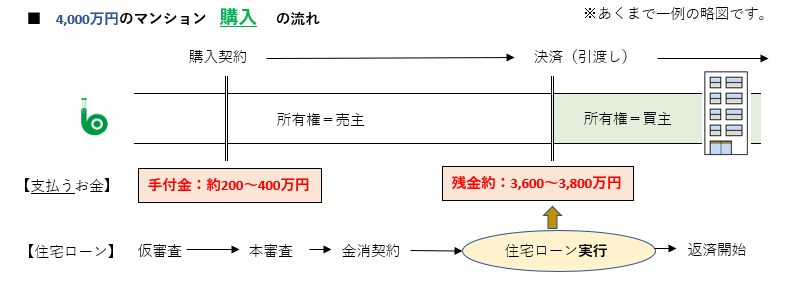

以下の図で、まずは購入する際の流れを「契約」と「決済」に注目して確認してみましょう。

「契約」の際には、契約の条件を定めた契約書を締結し、手付金(一般的に取引額の5%〜10%くらいが相場)を支払います。

「決済」の際には、残代金を支払い、原則それと同時に物件の引渡しを受けます。

引渡しには「鍵の授受」と「所有権の移転登記」の2つがあります。鍵を持つことで物理的に占有することができ、所有権を登記することで契約に法的な対抗要件を持たせることになります。

お金と物件の引渡し(所有権の移転)は同時が原則です。

この「契約」と「決済」は買い替えを理解するための大事なポイントです。

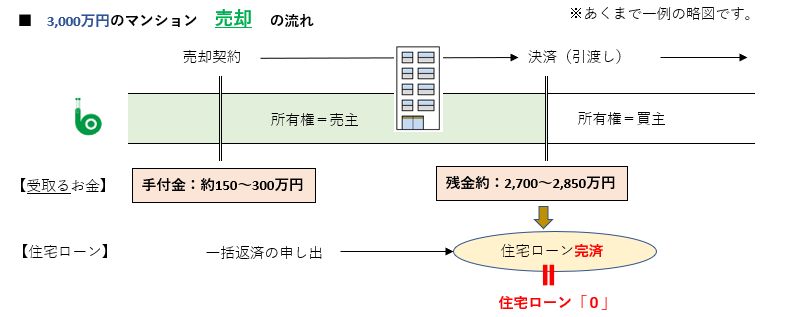

2: 売却は住宅ローン残高「0」で

不動産取引の大事な原則の一つとして、

売却する際には 住宅ローンを「0=完済」の状態にして、抵当権を外さなければいけない

ということがあります。

(※住宅ローン以外の抵当権がついている場合はそちらも抹消が必要です。)

自分の所有物件に第三者の担保が設定されていることを認めることは通常考えられません。

住宅ローンの残高が残っている物件を売却する場合、前もって手持ち資金で住宅ローンを完済しておくか、決済の時に購入者から得る売却資金で住宅ローンを完済することになります。

多いのは、決済の時に住宅ローンを完済し、抵当権の抹消登記と所有権の移転登記を同時に行うパターンです。

繰り返しになりますが、「お金と物件の引き渡しは同時」となります。

以下の図で、売却する際の流れを確認しましょう。

3:「引渡し猶予」特約を使用した買い替えの流れの基本

上記2つのポイントで繰り返し触れましたが、「お金と物件の引渡しは同時」が原則です。

つまり、自宅を売却して資金を得る時には、原則、自宅を出ていないといけないことになります。

このような買い替えでは、購入物件と売却物件の決済を同じ日に行うことが多くなっています。

先に売却の決済を行って売却代金の残金を受け取り、それをそのまま購入物件の決済で充当し、購入物件の引渡しを受けます。

とはいえ、同日中に引っ越しを完了することが難しく、事前に荷物をトランクルーム等に預けて一時的にホテル住まいするというのも避けたいと思う方も多いのではないでしょうか。

そういったケースでは、売却時に、『売却したお金を全て受け取るけれど、1週間だけ住まわせてください。』といった内容の「引渡し猶予」という特約をつけて契約することで、引っ越し前に売却資金を得て、それを新居に充当することで引渡しを受け、住み替えをするという流れになります。

ただし、この「引渡し猶予」は、あくまで売主の都合によって買主に協力を求めるものになります。したがって、決済日から引渡しまでに発生するコスト(水道光熱費、固定資産税、管理費など)や危険負担、契約不適合責任などは売主が負担することになります。

・ 自宅を住宅ローンの残高以上の額で売却することができる。

かつ

・ 自宅を売却した資金を使用しなければ新居を購入することができない。

主に上記に当てはまる方がこのような流れとなります。

.jpg)

4: 買い替えの流れは資金状態によって異なる

上記で「買い替えの際の基本的な流れ」について説明しましたが、

手持ちの資金の状況や住宅ローンの状況によっては、

・ 自宅売却資金をあてにすることなく次の物件を購入することができるケース

・ 自宅を売却しても住宅ローンを返しきれないケース

もあるかと思います。

自宅売却資金を当てにせずに購入が可能であれば、「引渡し猶予」の特約が不要になり、スケジュールに自由が出ます。

また、売却で住宅ローンを返しきれないケースでは、「住み替えローン」の使用が必要であったり、そもそも買い替えできないケースも出てくるなど、資金の状況によって買い替えの流れやポイントは大きく異なります。

「住宅ローン返済中のマンションを買い替える」場合でも、資金の状態によって流れが大きく異なることも知っておきましょう。

5:まとめ

【住宅ローン返済中】難しい?マンション買い替えの基本的な流れを押さえておこう

をお届けしましたが、いかがでしたでしょうか?

買い替えの複雑な流れを理解するには、住宅ローンを含めた「お金の流れ」を意識して追っていくことが必要です。

「契約」や「決済」、「引渡し」といった点に注目し、「お金の流れ」を意識して追っていくと、買い替えの複雑さも少し紐解かれるのではないでしょうか。

4でも触れたように、買い替えの流れは、資金の状態によって大きく変わってきます。

買い替えの流れやポイントについては、別コラムを用意いたしましたので、ご自身のケースに当てはめて、ポイントを確認してみてくださいね。

【資金別】マンション買い替えの流れとポイント

(ケース①)自宅マンション売却資金を使用して新居を購入するケース

(ケース②)自宅マンション売却資金を使用しなくても先に購入を済ませられるケース

(ケース③)自宅を売却しても住宅ローンが返済しきれないケース

■□ マンション買い替えお役立ちリンク集 □■

【マンション買い替え】ポイントを押さえて買い替えを成功させよう!

https://www.ohkuraya.co.jp/Column/article/id/1591/

子どもの学区内でマンションを買い替える際のポイント

https://www.ohkuraya.co.jp/Column/article/id/1878

マンション買い替えの費用を徹底解説!

{kind=link}