マンション買い替えにおいては、購入と売却の両方を進めていかなくてはいけません。その流れはなかなか複雑です。

以前のコラム「【住宅ローン返済中】難しい?マンション買い替えの基本的な流れを押さえておこう」 においても触れていますが、買い替え時の流れは、一通り、とはいかず、買い替え資金の状態によって大きく異なってきます。

今回は、資金状態別のマンション買い替えの流れとポイントを追っていきたいと思います。

<目次>

1:自宅マンション売却資金を使用して新居を購入するケース

2:自宅マンション売却資金を使用しなくても先に購入を済ませられるケース

3:自宅を売却しても住宅ローンが返済しきれないケース

4:まとめ

1:<資金パターン1>自宅マンション売却資金を使用して新居を購入するケース

おそらく、一番多いケースではないでしょうか。

・ 自宅を住宅ローンの残高以上の額で売却することができる。

かつ

・ 自宅を売却した資金を使用しなければ新居を購入することができない。

主に上記のような条件の方がこのケースに当てはまります。

.jpg)

※流れについて詳しくは、

「【住宅ローン返済中】難しい?マンション買い替えの基本的な流れを押さえておこう」をご確認ください。

主なポイントは3つです。

【ポイント① 購入と売却のスケジュール管理が重要】

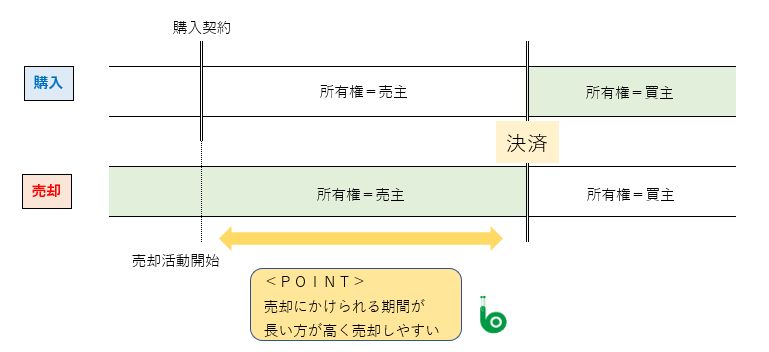

購入の「契約」、売却の「契約」のどちらを先にしても構いませんが、「決済」は売却を先にし、その売却資金を購入物件に充てて購入物件の決済を行います。

(※売却の決済が先になりますが、多くの場合、売却・購入の決済は同日に行われます。)

売却の契約については、「引渡し猶予」をお願いして買主の協力を得ておくと引っ越しが楽になります。「引渡し猶予」は、あくまでも所有権が買主に渡っている物件に、「お願いして短い期間住まわせもらうもの」になります。その期間は7日間から10日間くらいが一般的です。

一方で、購入する物件の引渡し日にも同様なことが起こり得るため、購入代金を支払ってもすぐに入居できないこともあります。(購入物件の売主が引渡し猶予を求めているケース)

このように、このケースの買い替えの場合、売却する物件・購入する物件、それぞれの「決済日」(お金の授受が行われ、所有権が移転する日)と「引渡し日」(鍵が渡され、入居が可能になる日)を段取りよく組み立てて、引っ越しのスケジュールをしっかり立てることが必要です。

【ポイント② 購入する新居の決済時期に注意】

「売却と購入の決済を同日(もしくはかなり短い期間)に行う」ことが必要ですので、購入する新居や自宅の引渡し時期の調整に注意が必要です。

不動産の取引は、原則、決済と引渡しは同時です。不動産の広告で「引渡し」に書かれている時期は、実質決済日を意味しています。

物件探しでは、気に入った物件があっても、「決済=購入代金を支払う日」が早すぎると、売却が間に合わないことや、売却を急ぐあまり思った金額で売却できないことも起こり得ます。新居を探す際には、「引渡し時期」にも注目して探してみましょう。ただし、引渡し時期に「即時」とあっても、相談次第で先にすることができるケースもありますので、良い物件があれば相談してみましょう。

売却については、購入の目処がついた後に売却活動を始めるのであれば、購入物件の引渡しに合わせた引渡し時期の設定が必要です。

前述のとおり、購入の時期がすぐになってしまうと、売却に費やせる期間が短くなってしまい、思った額で売却できないということにもなりかねません。より高く売却をするためにも、売却にも時間をかけられるようにしていけると良いでしょう。

売却活動期間を長く取れると、

「はじめは相場より少し高いチャレンジ価格で売却活動を行い、あまり反響がなかったら相場価格に調整して早めの売却を図る」

といった売却の戦略を立てやすくなります。

なお、買い替えの場合、購入の目処がついていなくても売却の活動を先に行い、売却の手応えを確認しながら購入の予算を決めて購入を行ったり、売却の契約を決めてから購入を行う「売却先行型」もあります。

その場合、引渡しまでの期間をなるべく長めに取るなどして、購入に合わせられるようにしましょう。

いずれにしても「購入」「売却」の決済時期を合わせるため、引渡し時期に着目しましょう。

【③ 自宅の売却の目処がついていると安心】

このケースでは、売却ができないと、住み替え自体ができなくなってしまうため、

自宅の売却目処がついているとより安心です。

一般的な仲介での売却よりも安くなってはしまいますが、

「買取保証制度」や「直接買取」などで、買取(=不動産業者に売却することで希望の時期に確実に売却できる)での売却を検討し、価格を把握してしておけると、安心して買い替え計画を進められます。

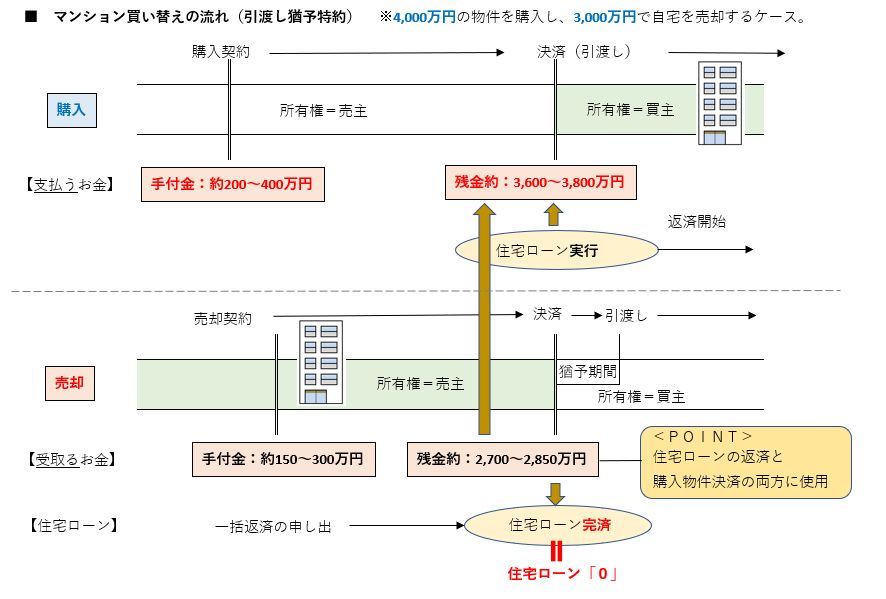

2:<資金パターン2>自宅マンション売却資金を使用しなくても先に購入を済ませられるケース

・ 自宅を住宅ローンの残高以上の額で売却することができる。

かつ

・ 自宅を売却した資金を使用することなく新居を購入することができる。

このケースでは、「引渡し猶予」の特約が不要になります。

手持ち資金を多く持っていたり、住宅ローンの借り入れ状況に余裕があるなどして、自宅を売却しない状態でも新居の住宅ローンの借り入れが可能なケースです。

住宅ローンは基本的に一つの物件にしか組むことはできませんが、買い替えの際に返済比率に余裕があれば、一時的に2物件で組むことが可能です。これを二重ローンといいます。(自宅の売却が前提となります。)

例えば、4,000万円ローンを組むことができる人のローン残高が1,000万円あれば、新居購入時に3,000万円まで住宅ローンを組むことが可能です。

1.jpg)

【 ポイント① 決済時期に縛られずに購入・売却を検討可能】

このケースでは、売却物件の決済時期に縛られずに購入・売却を検討できることが、大きなポイントです。購入の決済を先に済ませることが可能ですので、今の自宅を残したまま先に新居に入居が可能。引っ越し時期などが自由に設定できます。

基本的に「この時までに必ず売却しないといけない」という縛りがありませんので、売却期間も長く取ることができます。

また、先に新居に入居して自宅を空室にしてから売却活動をすることもできますので、売却活動時に住んでいる自宅に来られることを気にされる方でも、自宅の売却がしやすくなります。

【ポイント② 二重ローン期間の試算をしておく】

ただし、住宅ローンを双方の物件で組んでいる場合、この期間は二重ローンとなります。また、月々の管理費や修繕積立金といった物件の維持費も旧居と新居の両方の分を支払わなくてはいけません。

旧居の売却(決済)が終了するまではその状態が続くため、ある程度この状態が続いても良いように、二重ローン期間に月々の負担がどれくらい増えるのか試算しておきましょう。

このケースでは、なるべく手持ち資金に余裕を持たせておくことが重要です。

【ポイント③ 新居の住宅ローンの繰上げ返済をするか選択できる】

旧居を売却した後、その売却で得た資金で新居の住宅ローンの繰上げ返済し、月々の負担を軽くしたり、住宅ローンの期間を短くすることももちろん可能ですが、支払いに余裕があるのであれば、敢えて新居の繰上げ返済せず、住宅ローン控除のメリットを享受する選択肢をとることもできます。

(ただし、旧居の売却で利益が出ており「3,000万円の特別控除」を使用して税金の控除を受けている場合は、住宅ローン控除を利用することはできません。また、他条件もあります。詳しくはこちらをご確認ください。)

売却をしたお金を他の用途に使用したり、貯金しておくなどの選択も可能です。より良い使い道を検討しましょう。

3:<資金パターン3>自宅を売却しても住宅ローンが返済しきれないケース

・ 自宅を住宅ローンの残高以上の額で売却することができない。

このケースでは、手持ちの資金を充当することで自宅の住宅ローンを返しきれなければ、買い替え自体ができないことも考えられます。

ただし、「住み替えローン」を組むことができれば、買い替えは可能です。

【ポイント① 住み替えローンの利用】

住み替えローンは、買い替えをする新居の住宅ローンに旧居の住宅ローンの残額を組み込むローンになります。

そのため、旧居を売却して住宅ローンを返しきれない場合でも、住み替えを検討することができます。

ただし、購入物件の担保評価よりも多くの抵当権を新居につけることになるため、住み替えローンを組む際のハードルは、通常の住宅ローンを組む際よりも高くなります。ローンを組む人の年収などの属性が大きく影響します。

【ポイント② 購入と売却のスケジュール管理が重要】

住み替えローンを利用する場合、購入と売却の決済を<同日に>行わなくてはいけません。

そのため、購入と売却の決済を同じ日に行うようにスケジュール管理をする必要があります。購入物件や売却スケジュールに大きく影響しますので、信頼できる不動産会社を選んで、一緒に管理していくと良いでしょう。

【ポイント③ 住み替えローンが使用できない場合は‥】

手持ちの資金を充当して自宅の住宅ローンの返済ができず、住み替えローンを組むことができない場合は、買い替えをすることはできません。

資金を確保してから再度検討をしましょう。

4:まとめ

【資金別】マンション買い替えの流れとポイント

をお届けしましたが、いかがでしたでしょうか。

買い替えをしたい動機や、事情によっても人それぞれ、

色々なのパターンが存在するのが「買い替え」の大きな特徴かと思います。

そんな中でも、やはり【資金】のことを押さえておくことが一番重要になるかと思います。

「買い替えしようかな?」

と思ったら、まずは資金の流れをシミュレーションしてみましょう。

ポイントを押さえて、自分なりの「買い替えの流れ」を整理してみてくださいね。

また、複雑なスケジュールを段取りよく進めるためには、購入・売却する際の不動産会社、担当者の「腕」も重要です。購入・売却を進める際には、物件のみならず、安心して取引できる担当者を選ぶようにしましょう。

■□ マンション買い替えお役立ちリンク集 □■

【マンション買い替え】ポイントを押さえて買い替えを成功させよう!

https://www.ohkuraya.co.jp/Column/article/id/1591/

【住宅ローン返済中】難しい?マンション買い替えの基本的な流れを押さえておこう

https://www.ohkuraya.co.jp/Column/article/id/2024

子どもの学区内でマンションを買い替える際のポイント

https://www.ohkuraya.co.jp/Column/article/id/1878

マンション買い替えの費用を徹底解説!

https://www.ohkuraya.co.jp/Column/article/id/494

●マンションの売却について詳しく知りたい方

>>>

マンション売却TOPへ

{kind=link}

{kind=link}