「持ち家か、賃貸のどちらを選ぶのが良いのだろう……」このように迷っている方も多いかもしれません。

長年、論争が繰り広げられてきたテーマであり、明確な結論が出ていない状態が続いています。この記事では、具体的な数字と共に持ち家と賃貸を比較して説明します。ぜひ参考にしてください。

目次

1.持ち家と賃貸の歴史

持ち家と賃貸の歴史の前に、結論からお伝えします。

「持ち家か賃貸がどちらが良いかは、送りたい人生によって変わる」これがたった一つの結論です。具体的な説明に入る前に、まずは持ち家と賃貸の歴史を振り返ってみましょう。

「住まい」は、人が生活する上で必要な三要素、衣食住の一つです。建てられる住宅は時代が進むにつれ、その形や構造も設備も変化して、より快適なものになりました。現代人は、一戸建てやマンションに住むことが多くなっています。

マンション比率が高い東京23区では、マンションを住まいにされている方が多いです。そこで、よく論争が起こってきたのが「持ち家」と「賃貸」はどちらが良いのか?です。戦前の認識は、以下のようなものでした。

・「持ち家」は地方の文化

・東京は、「賃貸」が主流

戦前までは「家を持つ」ことはもともと地方の文化で、東京は、賃貸に住む人が多かったようです。しかし、戦後以降の高度経済成長時代には、物質的な豊かさが追及されていました。

地方から都会に出てきた人たちが、持ち家を構えることが一つの目標になっていた時代があります。土地の価格が1975年ごろから大きく上昇したこともあり、「資産」の代表が「持ち家」になったのです。

総務省の平成30年住宅・土地統計調査によると、持ち家住宅率は61.2%でした。

この調査は5年ごとに行われており、約40年前にあたる昭和58年の62.4%が最高値となっていますが、現在までおおむね60%台で推移しています。

2.二極化の時代がやってきた

現在は成熟時代になり、少子高齢化社会の到来を迎える環境です。不動産は“全て確実な資産になる”とは言えない状況が見えてきました。

すでに過疎化した地方ではそのような状況にあり、郊外部でも「売りにくい」「売れない」物件が存在して、保有すること自体がリスクになる事例が出てきています。

相続したリゾートマンションや別荘地、郊外の親の自宅などは、利用しない、居住しなければどうなるでしょうか。

固定資産税や管理の費用が、どんどん負担になっていくばかりです。いざ売却しようとしても、買い手が現れにくいかもしれません。

都市部のマンションでも、相続登記されず管理組合の運営リスクが生じている事例が出ています。空き家問題としてメディアに取り上げられているのをご覧になった方もいるでしょう。

しかし、2013年以降から2019年にかけて都市部の不動産価格は上昇を続けました。都心部では、6割から7割ほど価格が上昇したところもあります。

それに引っ張られる形で周辺地域の不動産価格も平均で3割、4割上昇しました。売買数も同じように増加したのです。これが、いわゆる「二極化」が進行した証です。

地方や割と遠めの郊外での資産価値の下落と、都心に近いエリアの価格上昇が同時に起こったのです。

先の3月に、「駅近は「駅徒歩10分以内」って本当? データで見る駅距離と価格の実際」というコラムを書きました。2013年以降、東京23区では大きく価格が上昇しましたが、駅距離によって上昇率や価格そのものに大きな違いがあることをデータでお示ししました。

二極化は、東京と地方、都心と郊外だけではありません。都市部の中でも進んでいるのです。

ただし、二極化が進んでいるとはいえ、東京圏では買った住まいの価値がゼロになることを想定する必要はありません。“一律ではなくなった”“物件による差が大きい”ということです。

3.コロナは何をもたらすのか

新型コロナウイルス’(以下、コロナウイルス)の出現により、私たちの生活は激変しました。その影響は多岐にわたり、住宅関係も例外ではありません。

収入を直撃したことにより、当然のことながら住宅ローンの返済が心配になって計画を見直す方、当面は様子見の方がいたと思われます。

また、コロナウイルスは、物件選びにも影響を与えました。

一定割合の企業で、在宅勤務を継続するところがあり、その社員の方など、ワーキングスペースが確保できる少し郊外の広めの物件を探す方が現れています。

将来の労働人口不足を踏まえて議論されてきた働き方改革が、コロナによって「3密を避けるため」に推し進められているのは皮肉なことです。

筆者が若い時分は、郊外の広めの住まいから、満員電車で1時間の通勤が普通でした。家族のための広さと住環境は、お父さんの通勤の苦労と引き換えだったのです。

ところが、デジタル技術が進歩して、郊外で在宅勤務ができるとなると通勤の苦労はありません。下記のデータをご覧ください。

参照:コロナ禍における企業活動の変化

総務省のデータによると、2020年の在宅勤務者の割合は3割に満たない現状があります。

しかし、今回のコロナウイルスは職住接近のための「近くて狭い」都心部での暮らしだけではなく、昔とは違う郊外での暮らし方が形成されていくきっかけになるでしょう。

コロナウイルスの出現から2年以上が経過し、ワクチンも普及してきました。もう少し時間がかかりそうではありますが、コロナウイルスは収束に向かっています。

収束すれば、今後は不動産の需要が回復することが見込まれます。

4.持ち家と賃貸

「持ち家派」「賃貸派」の論争でまず取り上げられるのは、金銭面のメリット・デメリットです。

ただし、共通点があります。それは「無理をすると後悔する」ということです。

現代の経済社会では、形はどうあれ「住むのにはお金がかかる」という現実からは逃れられません。

持ち家と賃貸で「1,300万円の差が出る」は本当か?

持ち家と賃貸で「1,300万円の差が出る」という話題があります。これは本当なのでしょうか?結論からお伝えすると、1,300万円の差が出るのは「本当」です。

実際に計算してみたので、シミュレーションを参考にしてみてください。

持ち家と賃貸の生涯コストをシミュレーションして比較

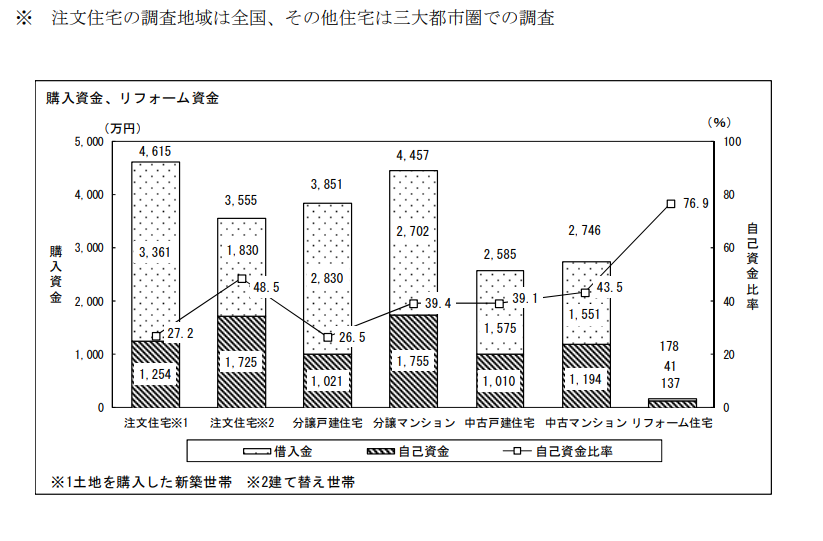

最初に下記のデータをご覧ください。住宅の購入資金の「借入金」と「自己資金」を表しています。

参照:令和元年度住宅市場動向調査報告書~調査結果の概要~国土交通省住宅局

住宅を購入した平均価格は4,615万円、そのうち自己資金は1,254万円となっており、差額は「3,361万円」です。つまり「3,361万円」が平均借入金になります。

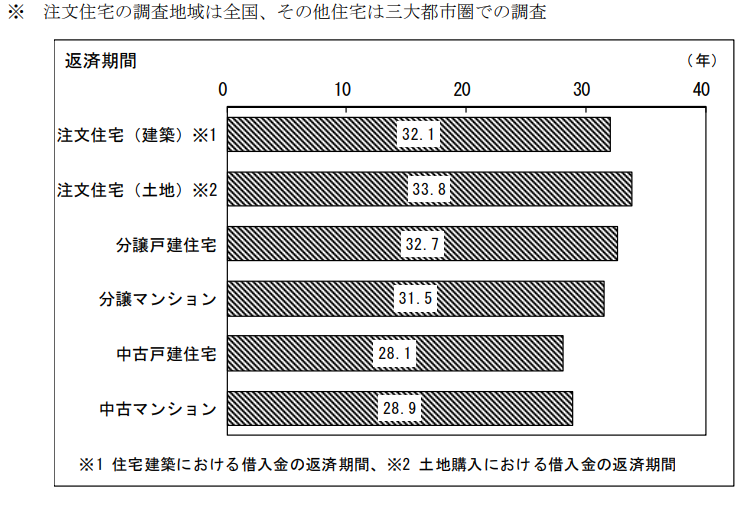

次に、ローン返済の年数についてです。

令和元年度住宅市場動向調査報告書~調査結果の概要~国土交通省住宅局令和元年度を参照

返済期間は、おおむね30年前後となっています。そのデータを踏まえたうえで、持ち家と賃貸の差を検証します。

ここからは住宅ローンと家賃だけと仮定した時の話です。

30歳で持ち家を購入して、35年ローンを組んだ場合は65歳までにローンが完済すると想定されます。

毎月返済8万×12か月

96万円×35年間=3,360万円

先ほどの、平均借入金が「3,361万円」というデータとほぼ一致します。

一方で賃貸の場合は、生涯家賃の支払いが続きます。日本人の平均寿命は、80歳を超えました。

65歳から80歳まで15年間、8万円の家賃を払うと仮定しましょう。

毎月家賃8万円×12か月=96万円

96万円×15年間=1,440万円

老後までにローンの支払いが終わる持ち家に比べて、賃貸の場合は、単純計算で1,440万円も費用がかかる計算になります。ただし、持ち家でも修繕費や固定資産税がかかるので、実際にいくらの費用の差が発生するかは場合によります。

5.持ち家のメリット・デメリット

ここからは、持ち家のメリットとデメリットについて確認していきましょう。

メリット

メリットは、以下の通りです。

・住宅ローンの支払いに終わりがある

・資産になる

・老後の住居を確保できる

・自由にリフォームができる

それぞれ解説していきます。

住宅ローンの支払いに終わりがある

持ち家派の方は住宅ローンの返済として、賃貸派の方は家賃として、住むための費用を毎月負担しなければなりません。その意味では同じです。しかし、住宅ローンの支払いには必ず終わりがあります。

また、「団体信用生命保険」に加入することも強みと言えるでしょう。

団体信用生命保険に加入していれば、万が一の場合にも保険金で住宅ローンが支払われます。

適用になるパターンは、下記の通りです。

・住宅ローンに加入している人が亡くなった場合

・高度障害を患ってしまった場合

この保険があることにより、家族が家を失う心配はありません。

資産になる

持ち家は資産になります。

無理な住宅ローンを選択しなければ、最終的には資産として残ることが多く、子どもたちにも残せるのが持ち家の強みと言えるでしょう。

また、家を所有することに満足感が持てることや、高齢になっても住む場所を失うことはないという安心感があります。家賃をいくら払っても資産にはならない賃貸にはないメリットです。

老後の住居を確保できる

老後の住居を確保できる点も魅力です。高齢になると物件によっては入居審査が厳しくなります。また、老後に毎月家賃を払うのは、精神的な負担になります。

その点、持ち家は老後の住居を確保できるの点が魅力です。

自由にリフォームができる持ち家の場合は、使用年数と共に老朽化が進みます。

床や壁などをリフォームしたいと思うことがあるかもしれません。その際に気になった場所を気兼ねなく、自由にリフォームできるのも持ち家の魅力と言えるでしょう。

賃貸は原状回復の義務があり、もともと制限が厳しい物件が大半を占めています。

デメリット

ただし、以下のようなデメリットもあります。

・引っ越しがしにくい

・ローンを完済するまで居住費を下げにくい

・固定資産税が発生する

・修繕費は自己負担

・それぞれ解説していきます。

引っ越しがしにくい

持ち家のデメリットは、引っ越しがしにくい点です。

賃貸の方が身軽さはあります。とはいえ、「気に入っている町なので、長く住みたい」という人は、あまりデメリットと感じないでしょう。

ローンを完済するまで居住費を下げにくい

通常、ローンを完済するまでは長きにわたるため、居住費を下げにくいことも心理的一面も含めてネックです。

また、ローンがあるという精神的な負担も生じてきます。とはいえ、先にお伝えした「団体信用生命保険」に加入していれば、突然のトラブルでも家を失うリスクは低くなります。

固定資産税が発生する

持ち家には、固定資産税が発生する事実も忘れてはなりません。

固定資産税は、毎年必ず発生するという特徴があります。ただし、賃貸の場合は固定資産税は発生しない代わりに家賃が毎月かかるので、賃貸の方が費用が安いとは言えません。

修繕費は自己負担

自由にリフォームができるメリットがある反面、修繕費は自分で支払わなければなりません。

ローン返済の金銭的負担と共に、日常生活に負荷がかかる一面があります。無理な住宅ローンを抱えると後悔します。破綻することもあるかもしれません。

そのような意味で、持ち家派の住宅ローンの返済は、「貯蓄型保険の支払い」に似ています。満期返戻金(ローン完済時の資産価値)は未確定ですが、多くはゼロではありません。

また、万一の場合は本当に保険が下りて資産が残ります。

6.賃貸のメリット・デメリット

次に、賃貸のメリットとデメリットについて紹介します。

持ち家との違いには、どのような部分があるのでしょうか?

メリット

最初にメリットから紹介します。

・修繕費の負担が少ない

・引っ越しがしやすい

・ローンの心理的な負担がない

・固定資産税を払う必要がない

修繕費の負担が少ない

賃貸の場合、修繕費の負担が少ないという特徴があります。

持ち家の場合は老朽化に伴い修繕費も発生しますが、賃貸の場合は賃貸人に修繕する義務があります。ただし、賃借人の過失で物件を破損させた場合は、賃借人が修繕費を負担します。

引っ越しがしやすい

持ち家と比較した場合、大きな利点が「身軽に引っ越しできる」点でしょう。持ち家を構えると、引っ越しは難しくなります。引っ越ししやすい点は、賃貸ならではの強みです。

ローンの心理的な負担がない

ローンの心理的な負担がないことも、賃貸の強みと言えるでしょう。

持ち家の場合、最長で35年の長期ローンが発生します。

このような精神的な負担がないのも賃貸の魅力です。

固定資産税を払う必要がない

また、賃貸には固定資産税を払う必要がないメリットがあります。

持ち家では毎年必ず発生する固定資産税が発生しないのも、賃貸住宅のメリットです。

デメリット

メリットが多くある賃貸ですが、デメリットもあります。

・生涯家賃を支払う必要がある

・資産になりにくい

・高齢になるほど借りにくくなる

・リフォームは基本的にできない

事前に把握しておきましょう。

生涯家賃を支払う必要がある

持ち家の場合は、ローンの支払いには終わりがあります。

しかし、賃貸の場合は生涯にわたり家賃を支払う必要があります。

資産にならない

賃貸は、持ち家と比べて資産にならないという弱点があります。

将来に不安要素を残す可能性がありそうです。

高齢になるほど借りにくくなる

賃貸の大きなデメリットは、高齢になればなるほど借りにくくなる点です。

しかし、将来的には、全体として「家余り」の時代になっていくことが想定され、その心配は解消されていくのかもしれません。

リフォームが基本的にできない

持ち家に比べると、賃貸の場合はリフォームが基本的に原則できません。大家さんや管理会社の許可を得てリフォームができたとしても、退去時には原状回復が求められる可能性もあります。

7.金銭面から見た持ち家と賃貸とは?

金銭面で持ち家と賃貸はどちらが得なのか気になる方もいるでしょう。それは物件によって違いがあります。

先に、二極化に触れました。

収益性・資産性が高い物件を買った方は、最終的に得をすることになる可能性が高いでしょう。価値がゼロではないけれども、資産性が低い物件を買った方は、賃貸を続けていた方が合理的だったと思う場面があるかもしれません。

しかし、家を買う理由は、「儲けるためではない」と思う方は多いのではないでしょうか。

投資として合理性が高いかどうか、という観点も気にはなるものの、「子どものために」「家族の夢だから」「ステータスがほしい」「安心だ」といった観点も絡みます。その観点は、30年、40年続く毎日の暮らしで感じる事柄です。

金銭面の成否は将来の資産性で決まります。

ある程度は想定しておいたとしても、答えが確定するのは30年、40年後のことでしょう。毎日を自分らしく暮らしたい、家族と幸せに暮らしたい、その場所としての「我が家」であるとすれば、価値観によって選択は分かれます。

筆者は「持ち家派」です。郊外の一戸建てに住んでいます。

将来の資産性は期待していません。経済合理性が低い物件です。

しかし、休日の生活スタイルや趣味などを考えると、引っ越すことは考えていません。点数を付ければ70点くらいでしょうか。

今の現役世代の方の多くは、将来の社会をあまり明るくは見ていないかもしれません。そう考えると老後に住む場所を確保する方策として、持ち家+住宅ローンは合理的です。

再びインフレの時代がくるかもしれません。

そうなれば物件の資産性のこととは別に、住宅ローンで家を買うこと自体が有利になる状況になります。

8.どっちがよい?おすすめの人を解説

ここからは持ち家と賃貸のどちらがおすすめか、簡単にポイントをまとめて紹介します。

持ち家がおすすめの人

持ち家がおすすめの人を下記にまとめました。

・住みたい場所が決まっている人

・ローンに抵抗がない人

・好きな間取りに住みたい人

・子どもや孫に遺産を残したい人

順番に解説していきます。

住みたい場所が決まっている人

住みたい場所が既に決まっている人は、将来の資産になりうる可能性があるため断然持ち家がおすすめです。

ローンに抵抗がない人

ローンを組むことに抵抗がない人にも、持ち家はおすすめと言えるでしょう。

さらに、ローンを完済できる能力がある人や安定した収入を確保できる方にもおすすめです。

好きな間取りに住みたい人

自分や家族が好む間取りを自由に追求できる魅力があるのも持ち家の利点です。

好きな間取りに住みたい人にもおすすめです。

子どもや孫に遺産を残したい人

持ち家は、子どもや孫への遺産になるのもおすすめのポイントです。

ただし、遺産相続の問題に発展するリスクがあるため、その点はご注意ください。

賃貸がおすすめの人

同様に、賃貸がおすすめの人も下記にまとめました。

・転勤が多い人

・住宅費をコントロールしたい人

・ローンを組みたくない人

・いろいろな地域に住みたい人

それぞれ解説していきます。

転勤が多い人

転勤が多い人には、賃貸がおすすめです。

持ち家の場合は急な転勤が決まった場合に苦慮するパターンがありますが、賃貸の場合はその身軽さを最大限に発揮できます。

住宅費をコントロールしたい人

持ち家の場合は住宅ローンの縛りがありますが、賃貸は住宅費を自分の意志や判断、生活レベルや収入に応じてコントロールできます。

安い物件に住みかえたり、高い物件に住みかえたりしやすいです。

ローンを組みたくない人

住宅ローンを組むことに抵抗がある方もいるかもしれません。

「借金をしたくない」という人には、借金をせずに済む賃貸がおすすめと言えるでしょう。

いろいろな地域に住みたい人

いろいろな地域に住みたい人にも賃貸は相性が良いです。賃貸なら簡単にいろいろな地域に住むことができます。

9.賃貸か持ち家かを決める際にしたいこと

賃貸か持ち家かを決断する際に、しておきたいことをまとめました。

・どんなライフプランを送るのか考える

・住宅ローンの金利動向を確認する

・不動産会社に相談する

順に説明します。

どんなライフプランを送るのか考える

ご自分がどのような人生設計を描くのかを丁寧に考えてみてください。

その未来と照らし合わせて、賃貸か持ち家のどちらが良いかを判断することが大切です。

住宅ローンの金利動向を確認する

住宅ローンの金利動向に関する情報にアンテナを張りましょう。

一般財団法人 住宅金融普及協会 で、情報を確認できます。または、次で紹介するように不動産会社へ相談するとプロの意見が聞けます。

不動産会社に相談する

住宅に関することは大きな決断が伴うため、迷ったり不安に思う方がいるかと思います。そのような場合は、不動産会社に相談してみるのがおすすめです。プロの視点から、自分では気づかなかったアドバイスが得られます。

10.まとめ

再び結論を申し上げますと、「持ち家か賃貸がどちらが良いかは、送りたい人生によって変わる」です。

住宅物件は、一生で何度もない一番大きな買い物です。失敗はしたくないですし、後悔はしたくないでしょう。家を買うときのポイントは、「動機」と「タイミング」です。

家を買うと何が実現するのか? 自分と家族にとって必要なことなのか、幸せにつながるのかどうかが大切です。

そして、そのタイミングはいつなのか?ということです。「子どもが生まれる」ならまさに「今」でしょう。

自己資金がない方は「少し後」かもしれません。少し貯蓄をしてからの方が安心できることもあります。

支払いが家賃と同じなら、と考える方では少し待った方が有利な買い物になる場合もあるからです。経済合理性と、満足する暮らしの実現の観点の両輪を踏まえてバランスよく考えて決めることが重要です。

オークラヤ住宅ではお客さまの状況に応じてご提案をしておりますので、ぜひお気軽にお問合せください。