今回は「マンション購入」の際に必要な年収の目安や住宅ローンのポイントを紹介します。

目次

1 マンション購入に必要な年収の目安

マンションを購入の際「自分の年収だといくらの物件が買えるのだろう…」と不安に思われる方もいらっしゃるかと思います。いくらくらいの物件を購入できるのかを把握することで、無理のないマンション購入や住宅ローンの借入ができます。

どのくらいの価格のマンションを購入できるのかの目安として「年収倍率」という言葉が使われます。年収倍率とは、マンションの購入価格が年収の何倍に相当するのかを表した比率です。一般的に望ましいとされている物件価格は年収の4倍前後と言われています。市況によっても異なりますが、現在は、金利が低いため5倍以上の年収倍率でも融資を受けられる傾向にあります。

では、実際に年収倍率を見ていきましょう。

2020年の中古マンション(築10年)の年収倍率の全国平均は5.92倍となっています。前年の年収倍率の全国平均は5.52倍だったため、年収倍率が上昇していることが分かります。これは、中古マンションの需要の拡大により、物件価格が上昇していることが影響しています。

下記が首都圏(埼玉県・千葉県・東京都・神奈川県)の年収倍率、平均年収、70㎡平均価格を示した表です。

(引用:東京カンテイ プレスリリース/築10年中古マンション年収倍率)

表を見て分かるように年収倍率については神奈川県以外の全ての都県で上昇しています。

このように年収倍率が増加している理由は、中古マンション価格の上昇率が平均年収の増加率を上回っていることが挙げられます。特に、東京都では11.5倍とかなり高い年収倍率になっています。マンションを購入する地域によっても年収倍率にかなり差が表れることが分かりますね。

2 中古マンションを購入した人の年齢と年収の平均

中古マンションを購入した人の平均年齢と平均年収を紹介します。

(1)中古マンション購入時の平均年齢

まず、中古マンションを購入した平均年齢を見ていきましょう。

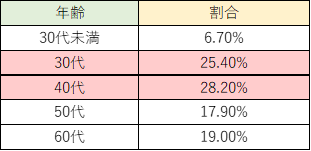

中古マンションを購入した世帯主の平均年齢は47.1歳となっております。

世代別に割合を見てみると下記の表のようになります。

上記のように30代、40代で中古マンションを購入する割合が半数を超えています。

さらに、年齢を一次取得(中古マンション購入が1回目)、二次取得(中古マンション購入が2回目以上。建て替えを除く)別に見ると、一次取得では平均年齢が45歳、二次取得では平均年齢が55.3歳でした。

(2)中古マンション購入時の平均世帯年収

次に、中古マンションを購入した時の平均世帯年収を紹介します。

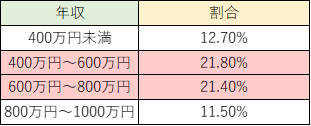

平均世帯年収は687万円となっています。

年収別に割合を見てみると下記の表のようになります。

上記のように年収が400万円~800万円の方が43.2%と大半を占めています。

このように中古マンションを購入した時の年齢は30代、40代が多いことから、住宅ローンを長期で組むことができる年齢であること、一定額以上の年収が必要であること等が影響していると考えられます。さらに、結婚や出産等で家族構成に変化があることも考えられます。

(引用:令和2年度 国土交通省 住宅局 住宅市場動向調査報告書)

3 マンション購入における住宅ローンのポイント

マンション購入の際の住宅ローンのポイントについて紹介します。住宅ローンの返済方法や借入金額の確認方法を理解し、スムーズなお取引きに繋げましょう。

(1)住宅ローンの返済方法

まずは、住宅ローンの返済方法について見ていきましょう。住宅ローンの返済方法には下記の2種類の方法があります。

①元利均等返済

②元金均等返済

それぞれのメリット、デメリットを紹介します。

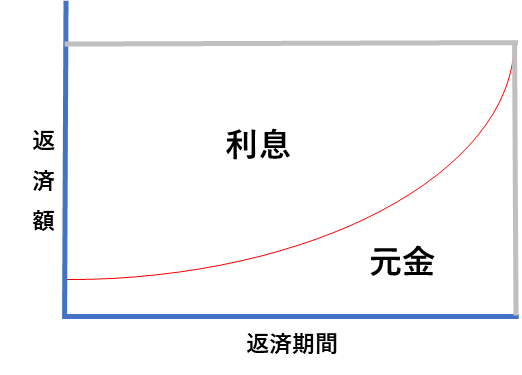

①元利均等返済

元利均等返済とは、毎月の返済額(元金+利息)が一定額となる返済方法です。

【メリット】

・毎月の返済額が一定のため、長期の返済計画が立てやすい

・当初の返済額については、元金均等返済に比べて小さく返済額が少ない

【デメリット】

・返済開始当初は利息の支払いが多く、ローン残高(元金)の減り方が遅い

・同じ返済期間の場合、元金均等返済に比べて総支払利息額が大きくなる

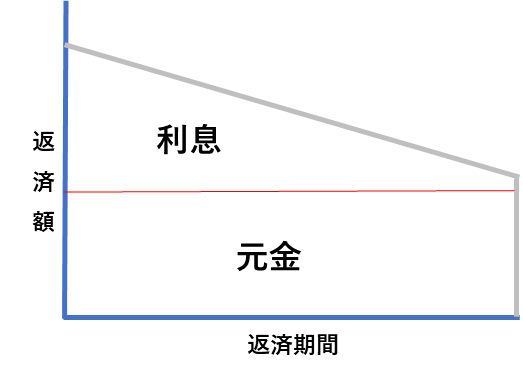

②元金均等返済

元金均等返済とは、元金の返済が均等で、借入残高に応じた利息を上乗せして返済する方法です。

【メリット】

毎月一定額の元金を返済するため、元利均等返済に比べてローン残高(元金)の減り方が速く、総支払利息額が少ない

【デメリット】

返済開始当初は利息の支払いが多く、返済負担額が大きい

2つを比べると、毎月の返済額が一定になる「①元利均等返済」が返済計画を立てやすいため、一般的な返済方法として利用されているようです。

(2)借入可能金額の確認方法

次に、借入金額の確認方法を紹介します。

無理のない返済をするためには、ご自身の収入と返済額のバランスを取ることが重要です。ご自身の年収や毎月のご希望返済額から借入限度額を試算することができます。

①年収から借入限度額を計算する方法

年収から借入可能額を計算してみましょう。下記が計算式となります。

A 税込年収×返済負担率-その他借入金の年間返済額=年間返済額の上限

B 年間返済額の上限÷12ヶ月÷住宅ローン返済額(借入100万円あたり)×100万円=借入可能額

上記で計算するためには、年収を把握した上で返済負担率を確認する必要があります。

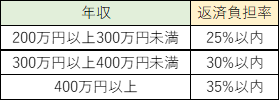

返済負担率とは、年収のどのくらいの割合が年間の返済額を占めているのかを表したものです。年収によって返済負担率の上限が異なりますので金融機関に確認しましょう。一般的には返済負担率は25%~35%以内がほとんどです。

〇金融機関の返済負担率の例〇

(借入期間:一般的に最長35年。但し、借入時20歳以上70歳の誕生日まで、完済時80歳の誕生日まで等の制限あり。)

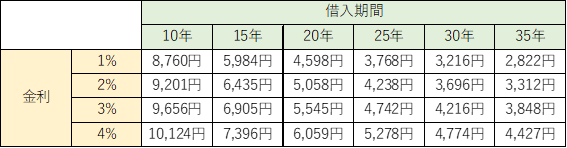

〇住宅ローン返済額(借入100万円あたり)〇

※審査に使用する金利は、金融機関によって異なります(2%~4%が多い)。

年収による返済負担率や住宅ローン返済額を把握した上で、年間返済額の上限を計算します。

例)住宅ローン以外の借入がなく、年収350万円・借入期間35年の場合(金利1%)

A 350万円×30%=105万円

年間返済額の上限は105万円となります。

B 105万円÷12ヶ月÷2,822円×100万円=約3,101万円

借入可能額は約3,101万円となります。

※ただし、他の借入金があることで借入限度額は減ります。

②毎月の返済可能(希望)額から借入金額を計算する方法

毎月のご希望の返済額から借入金額を計算してみましょう。下記が計算式となります。

C 毎月の返済可能(希望)額÷住宅ローン返済額×100万円=借入金額

例)毎月の返済額を8万円以下希望、借入期間35年、その他借入がない場合(金利2%)

C 8万円÷3,312円×100万円=約2,415万円

借入金額は約2,415万円となります。

住宅ローン以外の借入がある場合、借入金額が変わります。現在の収入や月々のご希望返済額から無理のない返済ができるプランを考えてみましょう。こちらからローン返済のシミレーションもできますのでお試しください。また、詳しい借入金額や返済額等については金融機関にご確認ください。

4 まとめ

マンションを購入する際は、マンションの価格だけではなく、ご自身のキャリアプランやライフプランを加味した上で資金計画を立てることが重要です。無理のない資金計画を立てるために、ご自身の年収やその他の借入を確認しておきましょう。返済方法や金利等、事前に調べて把握しておくとスムーズなマンション購入に繋がります。