人生において、大きなイベントである「不動産の購入」。結婚や出産、子供の独立など多くの人がライフステージの変化をきっかけに購入します。

大きなイベントだけに、失敗がないように進めていきたいものですが、何回も経験することがないが故に、スケジュール感などがうまく掴めません。

そこで、今回は不動産の購入のスケジュールについて詳しく解説します。

※本稿は2019年12月14日に公開した記事を、2020年12月12日に追記したものです。

【目次】

1、物件を探す(インターネットでの検索)

2、物件の内見

3、購入手続き

・全体的なスケジュール

①住宅ローン事前審査

②売買契約

③住宅ローン本審査

④住民票・印鑑証明の異動

⑤金銭消費貸借契約

⑥決済・引渡し

⑦引越し・入居

⑧確定申告や給付金の申請も忘れずに!

4、スケジュールは余裕を持ちましょう

5、まとめ

1、物件を探す(インターネットでの検索)

今はインターネットの普及により、住みたい地域や希望、間取りなど、希望条件を入力することで不動産会社に問い合わせる前に多くの物件情報を入手することができます。

しかしながら、インターネット上は情報があふれているので、自分自身の「希望」や「実現したいこと」をまとめた上で、検索すると良いでしょう。

例えば、購入の理由や立地条件、周辺環境、間取り(広さ)など話し合って、整理しておくとスムーズな検索ができるようになります。

そして次の段階として、いくつか興味がある物件がヒットしたら、実際に不動産会社に内見の申し込みを行います。

既存(中古)物件の場合、まだ居住中の物件も多々ありますので、スケジュールの調整が必要になります。不動産会社への問い合わせの段階で、いくつか希望候補日を提示しておくとスムーズにいくでしょう。

2、物件の内見

複数物件を同時に内見する場合、半日以上は時間を要すると考えておきましょう。

不動産購入において、内見の時間はとても貴重です。空室の物件であればよいですが、居住中の物件は、あまり何回も内見することは難しくなります。

購入後のギャップを感じないためにも、あらかじめ、チェックポイントをまとめて臨むようにしましょう。特にマンションの管理状況やお部屋の設備、生活動線、周辺環境などは重要です。

3、購入手続き

ここからが今回の本題にはいります。

購入したい物件が決まったら、購入手続きに入っていきます。

最初に重要なポイントをお伝えすると、「すぐの入居」はできないということです。

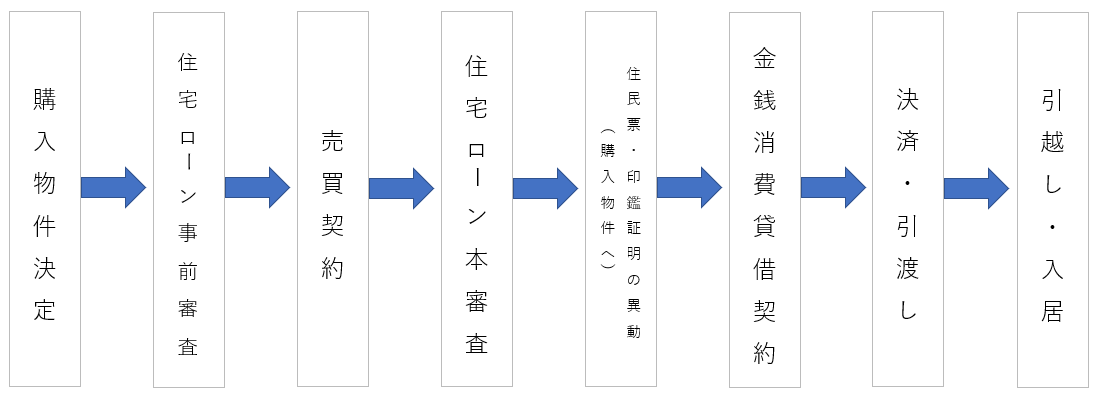

・全体的なスケジュール

最初に入居までのフォローをチャートにまとめてみました。

引越し・入居まで8つのステップを踏まなくてはいけません。すべてのステップが終了するまでに早くても、一ヶ月半から二か月弱かかります。

各ステップ以外にも、各ステップで必要な書類などを揃えていただく必要があります。

不動産会社の担当がアナウンスしていきますが、不動産取引は慣れない場面もあり、思った以上に時間を要す場合もあります。

では、各ステップを詳しく説明していきます。

①住宅ローン事前審査

購入物件が決まったら、売買契約に臨む前に、希望の金額を金融機関から借入できるかどうかを予め審査を行います。

ここでは本人の審査と物件の審査を行います。いくつかの金融機関に打診を行い、結果を待ちます。審査結果は各金融機関おおよそ2~3営業日で出てきます。

ここでのスケジュールの具体例を出すと、土日に内見をし、購入の申し込みと事前審査の申込みを行うと、週明けの月曜から審査開始になります。そして木曜日頃には各金融機関の結果が揃っていると思われます。

【必要書類等】

・顔写真付き本人確認書類(運転免許証など)

・保険証(コピー可)

・源泉徴収票(コピー可)

・印鑑(必要ないときもあります)

・マイカーローンなど金融機関から借入があれば、その償還表

事前審査通過後、売主様との売買契約に臨みます。

②売買契約

売買契約は売主様と買主様との間で締結します。

売買契約は、事前審査に通過しておく必要があること、売主様とのスケジュール調整を必要とすることから、内見から早くておおよそ一週間後になる場合がほとんどです。

土日に内見をし、購入申し込みした場合、次の土日が売買契約といった流れです。双方の都合が合えば、早めたり、遅くしたりすることも可能です。売買契約の所要時間は、2時間ほどかかります。

【必要書類等】

・顔写真付き本人確認書類(運転免許証など)

・印鑑

・手付金(金額は不動産担当者からアナウンスがあります)

・売買契約書貼付の印紙代

・契約書貼付の収入印紙

③住宅ローン本審査

事前審査は通過しましたが、借入をするためには、本審査を通過する必要があります。

事前審査を通過した金融機関から一つ選び、本審査を申し込みます。

内容は事前審査とほぼ同じ内容ですが、万が一の際に住宅ローンを完済してくれる「団体信用生命保険」の加入のため、簡単な問診票への記入などがあります。

結果は事前審査より少し長く、約1週間程度かかります。

※タイミングが合えば、売買契約後に申し込むことも可能です。

【必要書類等】

・顔写真付き本人確認書類(運転免許証など)

・印鑑

・住民税決定通知書もしくは課税証明書

・マイカーローンなど他の金融機関から借入があれば、その償還表

※借入人によって必要書類等が異なる場合があります。不動産会社の担当に確認しましょう。

④住民票・印鑑証明の異動

住宅ローンの本審査が通過したら、金融機関からお金を借りるための契約(金銭消費貸借契約)を締結しますが、その前に、住民票と印鑑証明を購入した物件に予め異動しておく必要があります。

役所に異動の手続きを終えたら、早速、新しい住民票と印鑑証明書を取得しておきましょう。必要枚数については、不動産会社の担当に確認しておきましょう。

⑤金銭消費貸借契約

異動した住民票と印鑑証明を取得した後、金融機関と買主様との間で借りる金額や期間、適用される金利などを記した契約を取り交わします。同時に金融機関または、保証会社が設定する抵当権の設定契約(担保契約)も署名・押印します。

買主様が直接、金融機関に赴き、手続きを行います。所要時間はおおよそ2時間です。

この金銭消費貸借契約の締結をもって、住宅ローン関係の手続きは終了になります。

【必要書類等】

・顔写真付き本人確認書類(運転免許証など)

・購入物件に異動した住民票・印鑑証明書(枚数は不動産会社の担当と確認しましょう)

・実印

・契約書貼付の収入印紙代

⑥決済・引渡し

ここでついに、購入物件の所有者となります。

売主様に住宅ローンを利用して、売買代金を振り込み金銭の授受が完了し、所有権移転登記手続きをすることによって、物件の所有権が売主様から買主様に移転します。

住宅ローンを利用すること、当日中に売主様に着金することが必要なことから、平日の午前中に行われることがほとんどです。

当日は登記に関する書類への記名押印や売買代金を振り込むための銀行手続きなどを行いますので、おおよそ1時間程度時間を要します。

すべてが終了したら、売主様から鍵の引き渡しを受け、今回の売買の手続きすべてが終了することになります。

【必要書類】

・顔写真付き本人確認書類(運転免許証など)

・印鑑

・銀行お届け印

・住民票(金銭消費貸借契約の際に既に提出の場合は不要)※現金購入の場合は、必ず必要。

⑦引越し・入居

いよいよ待ちに待った引越しです。

鍵を受け取れば、いつでも入室可能ですが、引越しとなれば、事前に管理事務室などに引越し日を告知しておくことや、管理人さんへの挨拶を済ませておいた方がよいでしょう。

マンションならば、集合住宅ですので引越しに関してルールが定められている場合があります。トラックの駐車スペースの確保など、予め管理人さんに聞いておくとスムーズに作業が進められます。

⑧確定申告や給付金の申請も忘れずに!

引越しも終わり、新居への手続きはひと段落しましたが、最後に税金などの申請手続きを行う必要があります。

これらの申請は、時期によっては引越し・入居のかなり後になる可能性もありますので、申請をし忘れてしまったなどということもしばしば聞きます。

では、どのような申告や申請があるのでしょうか。主なものをまとめました。

・住宅ローン控除の申請(確定申告)

税制優遇の中で最もポピュラーである住宅ローン控除。利用される方も多く入らっしゃいますが、初年度(初回)は自身で税務署に申告しなければいけません。

住宅ローン控除の申告には期限が設けられており、購入した「翌年の3月15日までに」住所地の税務署に申請する必要があります。

しかし、この申告期限には注意が必要です。例えば、2020年3月に引渡し・決済を受けた場合、申告する期間は、ほぼ一年後の2021年2月15日から3月15日(いわゆる確定申告期間)になります。

ほぼ一年間、間が空いてしまうので、「申告を忘れてしまった」などないように注意が必要です。

給与取得者は初回の申告のみ必要で、翌年以降は年末調整として税金の還付が受けられ、事業者は例年通り確定申告を行わなければいけません。

【申告に必要な書類 ~中古住宅の場合~】

・確定申告書(役所などで取得可能)

・物件の登記事項証明書

・売買契約書

・耐震基準適合証明書【築20年(マンションは築25年超)の物件の場合】

・マイナンバーカード(掲示や写しが必要)

・住宅取得資金贈与の非課税特例の申告(確定申告)

親や祖父母から資金援助を得て、住宅購入する方も多く入らっしゃると思います。

非課税限度額内の資金援助の場合、その金額に対しての贈与税は免除される特例ですが、自動的に免除はされません。購入時の翌年3月15日までに申告が必要です。

住宅ローン控除と同じく、申請までに期間が空いてしまうこともありますので、滞りなく申請を行いましょう。

【申告に必要な書類 ~中古住宅の場合~】

・確定申告書 第一表・第一表の二(役所などで取得可能)

〈受贈者〉

・戸籍謄本

・源泉徴収票など(その年の合計所得が分かる書類)

〈物件〉

・物件の登記事項証明書

・売買契約書写し

・耐震基準適合証明書【築20年(マンションは築25年超)の物件の場合】

・マイナンバーカード(掲示や写しが必要)

上記二つの申告は、住所地の税務署において確定申告という形で行われます。税金の詳しい内容はこちらをご覧ください。

・すまい給付金の申請

中古物件において、不動産会社が売主の物件で、諸条件を満たした物件は、最大50万円のすまい給付金を受領することができます。(令和3年12月入居まで)

こちらにも申請期限があり、新居に入居して、一年以内に申請をしなければいけません。

申請方法は主に二通りあり、すまい給付金事務局に必要書類一式を郵送するか、直接窓口で申請を行うかになります。

【申請に必要な書類 ~中古住宅の場合~】

中古住宅では、住宅ローン利用の有無にかかわらず必要書類は共通です。

①住民票の写し

②不動産登記事項証明書

③住民税の課税証明書

④不動産売買契約書(コピー)

⑤中古住宅販売証明書(原本)

⑥住宅ローンの金銭消費貸借契約書

と合わせて、第三者機関から検査を受けたというエビデンスとして次の4つのいずれか。

・既存住宅売買瑕疵保険の付保証明書(コピー)

・既存住宅性能評価書(コピー)

・住宅瑕疵担保責任保険の付保証明書(コピー)

※建築後10年以内の既存(中古)住宅で住宅瑕疵担保責任保険への加入がある場合

・建設住宅性能評価書(コピー)

※建設後10年以内であって、建設住宅性能表示を利用している場合

以上の書類を用意して、郵送かすまい給付金申請窓口へ持参します。

4、スケジュールは余裕を持ちましょう

不動産購入の一連の流れを説明しました。購入が完了するまでの手続きに約1か月半から2か月弱の時間がかかります。その最大の理由は、「平日にお手続きしていただく場面」が多く発生するということです。

上記の中で住宅ローンの事前審査と売買契約以外は、平日に行っていただく手続きになります。しかも、原則本人が手続きをしていただくようになります。

平日はお仕事の方も多く、都合をつけていただく必要があることから、自ずとこのぐらいの時間がかかることになります。

また、購入後の確定申告やすまい給付金の申請も同じように必要書類の準備等で相応の時間がかかります。

いずれも余裕を持ったスケジュールの設定をおすすめします。

5、まとめ

不動産購入のスケジュールについてまとめてみました。

今から、年度初めに向けて購入需要が高まってきますが、3月末までに入居を考えている人は年明けすぐに活動を開始しましょう。

特にこの時期は、物件の売れ行きも良く、「買い逃した」なんてこともありますので、正月休みを使って、家族で希望条件について話し合うのも良いでしょう。