延期が続いた消費税率10%への改定が、10月1日よりスタートします。

前回の改定時(5%⇒8%)ほどの混乱はあまり見られないものの、生活に影響が出る部分もかなりあるのではないでしょうか。

特に、今回の改定には「軽減税率」の適用があり、商品の購入目的・方法などによっては8%に据え置きなどの処置が行われるなど、よく分かりにくい部分がまだ多く見られます。

特に価格が高い不動産への影響は、皆さんが気になるところではないでしょうか。

国も生活に密接な不動産への影響はかなり気にしているところで、いくつかの支援策を打ち出しています。

今回は、不動産(中古マンション)における増税による影響と国の支援策についてまとめてみました。

【目次】

1、不動産における消費税とは

2、増税後の国による負担軽減措置【既存(中古)マンション関連】

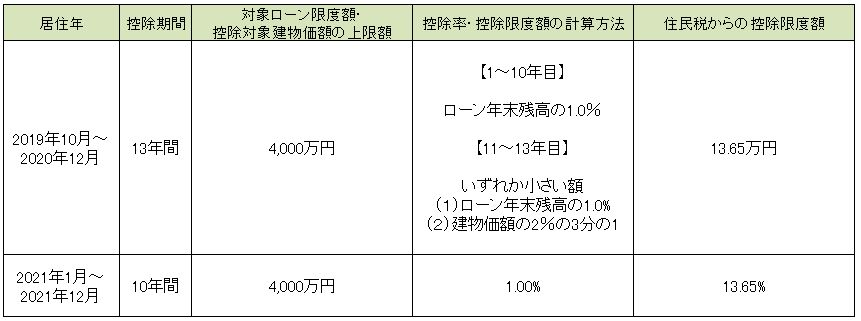

(1)住宅ローン控除の期間延長

(2)すまい給付金の拡充

(3)住宅取得等資金の贈与税の非課税措置(両親等からの資金援助)

3、まとめ

1、不動産における消費税とは

最初に、不動産における消費税についてお話します。

不動産の価格は「土地価格」と「建物価格」とに分けられます。それぞれに消費税が課税されるのではなく、「建物価格」のみが課税対象です。

例えば、不動産会社が売主となって土地代3,000万円、建物代1,500万円の戸建を販売しようとしたときは、建物代の1,500万円にのみに消費税が課税されます。

増税後は1,500万円×10%=150万円が消費税となります。

よって、この戸建の税込価格は

3,000万円(土地)+1,500万円(建物)+150万円(消費税)=4,650万円となります。

※なお、不動産は消費税額が大きいことから、税抜価格での販売広告は認められていません。広告に記載されている価格は消費税を含んだ額とみて良いでしょう。

また不動産には、そもそも消費税が課税されない物件も多くあります。

中古物件はその多くが仲介で取引されており、一般個人(課税業者ではない)が売主となって販売されているため、物件自体には消費税の課税がありません。

ただし不動産会社への仲介手数料には、消費税が課税されます。

しかし、中古物件でも不動産会社や不動産会社ではない法人(課税業者)が売主となっている物件(広告で「当社売主物件」などと表示があるもの等)には、消費税の課税があります。

新築物件も不動産会社(課税業者)が売主となっているので、消費税が課税されます。

2、増税後の国による負担軽減措置【既存(中古)マンション関連】

(1)住宅ローン控除の期間延長

住宅購入に関して、一番の認知があり、定着している制度がこの住宅ローン控除制度です。

住宅ローン控除とは、住宅ローンを組んだ方(借入期間10年以上)に対して、最長10年間、年末残高の1%(最大400万)を所得税から控除する制度です。所得税から引ききれない部分は住民税から控除されます。

消費税が10%に引き上げられた後は、控除期間が3年延長され、最長で13年間になります。下の表で比較してみましょう。

消費税額8%時

※売主が宅地建物業者など消費税課税物件に限ります。一般仲介物件など(非課税物件)の上限は2000万円です。

消費税額10%時

※売主が宅地建物業者など消費税課税物件に限ります。一般仲介物件など(非課税物件)の上限は2000万円です。

※売主が宅地建物業者など消費税課税物件に限ります。一般仲介物件など(非課税物件)の上限は2000万円です。

表から見て分かるように、11年~13年の間は控除額に変更があり、ローン年末残高の1%と建物価額の2%の3分の1のいずれか小さい額によって、控除額が決定されます。

控除期間が10年から13年に延長されることによって、消費税の増額分(2%分)が延長期間(11年目~13年目にかけて)で戻ってくる仕組みになっています。

(2)すまい給付金の拡充

すまい給付金制度とは、平成26年に消費税が8%になった際に始まった国による負担軽減策の一つです。今回の消費税10%への引き上げにより、給付額の増額が行われます。また、支給対象者の年収制限も引き上げられました。

なお、すまい給付金の所管は国土交通省です。

表に給付額をまとめてみました。

消費税8%時

神奈川県や政令指定都市は、他の都道府県と住民税の税率が異なるため、収入額の目安は同じですが、所得割額が表とは異なります。

消費税10%時

神奈川県や政令指定都市は、他の都道府県と住民税の税率が異なるため、収入額の目安は同じですが、所得割額が表とは異なります。

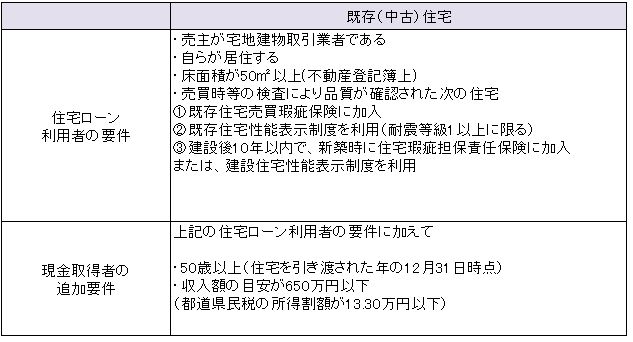

なお、すまい給付金には支給条件があります。下記表にまとめました。(既存(中古)住宅)

表にも記載がありますが、中古住宅を取得した場合には、不動産会社が売主の物件(消費税が課税されている物件)に限られます。一般個人などが売主の物件(もともと消費税の課税がない物件)を購入した場合、受給資格はありません。

(3)住宅取得等資金の贈与税の非課税措置(両親等からの資金援助)

両親や祖父母などの直系尊属が住宅取得資金などを子やお孫などに贈与する場合に、一定額が非課税になる措置です。今回の増税で非課税枠の拡大が行われます。下の比較表で確認してみましょう。

消費税8%

消費税10%時

※2019年3月以前に契約した住宅用家屋について、消費税8%時の非課税限度額の適用を受けたひとであっても、

消費税10%の非課税限度額を適用できます。

質の高い住宅とは、次のいずれかの基準に適合する住宅のことをいいます。

・断熱等性能等級4以上又は一次エネルギー消費量等級4以上

・耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物

・高齢者等配慮対策等級(専用部分)3以上

また、対象となる中古住宅については、次の要件を満たすことが必要です。

・床面積50㎡以上240㎡以下

・贈与を受ける側の所得が2,000万円以下で20歳以上

・自己が居住する

・中古マンションは築後25年以内のもの

ただし、新耐震基準建築物と証明できればこの限りではない。

・住宅取得資金を取得した翌年3月15日までに物件を取得すること。

・住宅取得資金を取得した翌年3月15までに居住すること。

などの要件があります。

3、まとめ

まもなく消費税が増税されます。

複雑な日本の税制ですが、増税後のメリットを受けるためには、よく適用条件を理解しておく必要があります

難しいことはそのままにせず、不動産会社の担当に確認するようにし、しっかりと手続きや申告を行うようにしましょう。